同盾科技:人工智能引导银行新一轮变革

2018-08-28 17:01:59爱云资讯

当下人工智能、大数据、云计算和移动互联网正深度融合,由于高度的数字化、自动化和信息化,金融天然就被视为金融科技的最佳试验田,而同时银行业这几年在科技上的开支越来越高,科技对银行意味着什么,这些创新应用的趋势是什么,会对银行本身带来多大的变革?

本文将深度讨论这些问题。

信贷业务是银行业的主营业务,也是目前跟AI融合最深入的场景,研究AI在信贷领域的应用对整个AI+金融有很大的启示作用。

信贷业务流程主要可分为三个阶段:第一、营销获客;第二、贷前反欺诈、贷前信用审核以及贷中监控;第三,贷后管理。

每个环节都存在固有的痛点和挑战,很多都是长期存在的顽疾,AI技术的进场不同程度上改变了整个局面。同盾科技作为国内第三方智能风控服务提供商,在利用AI赋能银行的道路上始终走在行业前列,同盾科技全流程智能风控具有非常典型的代表性。针对信贷业务的三个阶段,同盾针对性地提出了智能化解决方案:用户增长服务、贷前反欺诈及信用风控服务、逾期管理智能催收服务。

用户增长服务|系统化经营客户整个生命周期

信贷客户生命周期解构成获取、提升和成熟、衰退流失三个阶段,三个阶段相互依存,相互影响,因此用户增长服务不是只围绕某一环节单独进行,而是伴随整个客户生命周期而展开。

客户获取阶段的使命是发现并获取潜在客户,增加流量转化率,相应的解决方法是建立潜客响应模型。

用户从各个渠道进入平台时,标签信息基本为零,银行对这个用户一无所知,通过同盾潜客响应模型的筛选,可以对客户进行360度精准画像,以分值的形式将客户划分成高响应、中响应和低响应三种状态。对于高意向用户采用主动营销策略(如外呼和短信),对低意向用户不进行触达,在提升转化成功率降低营销成本的同时,避免对无意向用户的打扰。

举例来说,一些理财平台会采用现金奖励的方式吸引用户,用户做完申请、注册后领取相应的奖励,但最终没有在此平台购买任何理财产品。这类客户一般都属于高响应度的客户,采用外呼、短信触达的形式能有效“激活”;对于中响应度客户采取“监测”的策略,客户的响应分不是恒定不变的,各种驱动因素的影响下响应分呈波动起伏状,当某个时期监测到客户响应分上升,可及时进行外呼和触达“唤醒”用户;而低响应度客户很大程度上属于薅羊毛者,观察其响应分持续保持低分值状态,银行无需对这类客户做额外的工作投入。

通过高、中、低层次划分,在流量驱动的获客阶段,银行能调配出最优资源配比,把最好的营销资源投入到最高层次客户身上。

客户提升和成熟阶段的关注点是挖掘存量客户最大价值,增加粘性和品牌忠诚度,让用户去尝试银行其他金融产品。

此阶段相对应的解决方案是产品推荐模型或交叉营销模型,通过产品推荐模型可以帮助银行有效识别用户对不同产品的潜在需求,对特定客群积极开展交叉营销活动,提高个性化匹配的几率,从而提高利润。

客户衰退阶段的目标是延长客户的生命周期,挽回流失客户,让其对信贷产品重新产生兴趣。同盾流失召回方案可以有效分辨出哪些是流失用户,并评估其召回响应概率,同时可提供额度调整建议。

在用户引入、成长、成熟、休眠和流失等不同生命时期,企业对客户进行适当的目标管理,在每个节点都能创造出巨大的价值。

中国线上信贷市场渐渐告别高获客的野蛮成长时代,即将进入到存量竞争的精细化管理阶段,以流量为中心、以产品为中心的理念或向以用户为中心让渡,利用大数据、人工智能等技术进行客户整体生命周期系统化经营将成为银行未来的重要竞争力。

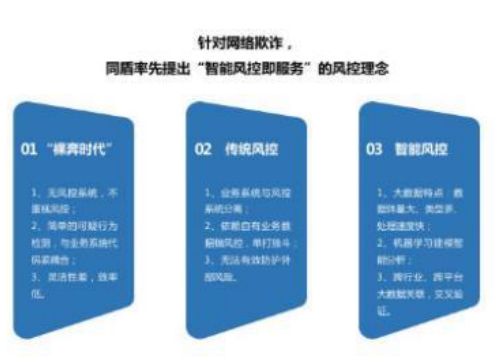

贷前反欺诈以及信用风控 逐步走向智能风控3.0时代

获客对于银行只是第一步,随之而来的风控问题也是一大考验。贷前反欺诈、信息核验和信用评估是贷前风控三个重要环节,下面将逐一展开讨论。

贷前反欺诈

信贷业务面临的欺诈形式主要是团伙欺诈,近年来团伙欺诈事件逐年攀升,欺诈团伙内部分工越来越精细,反侦查能力越来越专业,正朝向智能化、技术化、非接触化、职业化的趋势快速发展。

在与欺诈攻防过程中,采用机器学习人工智能方法,发现寻找更多的线索特征,挖掘用户的行为特征,用户关联特征等异常事件,结合IP、手机、位置等维度分析潜在的欺诈风险,能极大提升反欺诈的效率和能力,同时在大数据、人工智能、云计算等技术的推动下,反欺诈工作也进入到了全新的时代。

进入智能风控时代,在新技术的加持下,反欺诈的武器库更加精良。同盾结合复杂网络、设备指纹、IP画像、手机号画像等技术,构建了多层次纵深的立体化反欺诈运营生态,为超过10000家客户提供安全保护,保护信贷资产总额超万亿元。

反欺诈评估后需对客户信息核验,核查用户信息真实性、评估用户还款意愿和还款能力。

随着信贷业务线上化转移的提速,银行对批量化处理的需求日益急迫,当前依靠人工进行复杂化、机械化、无标准化的审核模式逐渐力不从心。

为此,同盾推出了智能化解决方案——智能信审。以问卷形式让申请者提交信息,并通过问卷结果对申请者进行二次确认,评估客观数据和用户提交信息的偏差程度。

智能信审通过对申请人提供信息和数据库信息的交互验证,根据交互验证结果自动化智能生成一张问卷。根据客户的回答结果,智能生成下一个问题。系统根据算法挑选题目进行结果测算,从而做出最终的评分模型,模型以分值形式输出,给人工审核提供一个直观的参考价值。

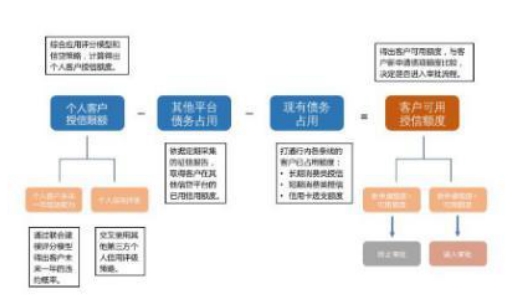

经过贷前反欺诈和信息核验后,银行将对用户进行贷前信用评估。贷前信用评估对信贷产品额度和利率的设定,以及逾期和坏账率都有一定的影响。

信用额度的设置,通常是在客户信用风险水平评估基础上,综合考虑客户资产状况、债务结构,同时结合内部信贷政策,核定客户还款意愿和还款能力。

综合所有策略、模型和专家经验后,银行最终做出放款与否、放款金额以及利率多少的决策,在智能化决策时代,部分银行已经可以做到秒级程度。当然,对于银行来说,放款并不代表高枕无忧。

智能语音技术日渐成熟 贷后催收业务智能化改造加速

随着银行业务的线上化提速,传统依靠人力的催收模式变得捉襟见肘,很多银行都开始探索智能催收。同盾智能催收系统在银行业被广泛使用,其经验非常值得分享,同盾智能催收系统有两大基础。

第一基础是策略平台。

策略平台搭载着三组模型组合而成的催收评分卡。

第一组模型是账龄滚动模型,通用于预测轻度逾期人群进入更加严重逾期状态的概率,主要目标是捕捉持续逾期的高风险用户,依据客户还款情况和逾期频率进行打分。

第二组模型是还款率模型。通常应用于60天以上的逾期用户,预测回收客户欠款的比例,主要目标是准确捕捉潜在回收水平比较高的客户。

第三组模型是失联预测模型。用于预测逾期客群未来无法触达的概率,通常对刚进入逾期状态的客群就要判断失联的可能性。

第二基础是智能执行。

模型相对应的是智能执行的策略。智能催收系统在实际操作中通过大数据精准匹配参数,如通过客户基本信息、申请信息、逾期情况、还款能力、还款意愿、消费习惯等智能判断逾期客户的综合情况,通过模型算法匹配相应的催收策略。

当模型预测结果相对较好时,语音催收则采用比较温柔的策略。当预测结果指向高危客户,则采用比较强硬的方式进行催收。

除开催收话术的强弱,评分卡还能得出更多因子。例如:周几催、什么时间点催、每天催的频率等,这些因子都可以在策略平台进行配置。

同盾智能催收工具逾期管家和逾期精灵,两款产品都是基于智能决策和智能语音的机器催收平台,背后有同盾强大的技术团队和数据生态系统作为支撑,将贷后催收的各个标准化业务进行全面的智能化改造,交互过程完全透明、可监督、可追溯,适用于银行、电商、新金融和保险等各类场景。

未来随着智能语音识别、语音交互等技术的进一步成熟,智能催收系统将会彻底改变催收领域的商业生态。

最后值得指出的是,除了本文重点介绍的信贷场景,AI在智能客服、智能投顾等银行重要场景均有重要作用。金融业的未来将深受新兴金融技术和人工智能应用的影响,这也成为业界巨头们新的竞技场,竞争也会越来越激烈。各大中小银行均选择不同的方式进行科技创新,未来银行在科技领域的投资将会加大,金融科技也许会成为各大银行新的竞技场。- 同盾科技开创安全新篇,鸿蒙原生设备指纹产品首发

- 同盾科技蒋韬:数智创新助力中国经济提质增效

- 同盾科技展示AI和决策智能平台,得到浙江省工商联领导高度认可

- 同盾科技出席第七届万物生长大会 共探数字经济时代创新力

- 同盾科技入选万物生长大会“杭州独角兽企业榜单”,彰显企业创新力

- 同盾科技亮相25届中国高速公路信息化大会,筑牢智慧高速数字化基座

- 凭借人工智能创新应用能力 同盾科技入选“余杭区科技创新示范企业”名单

- TiDB x 同盾科技,实时数据架构为风控智能决策保驾护航

- 2022隐私计算大会发布两项研究报告和四项标准,同盾科技参与制定

- 隐私计算市场转向需求驱动,同盾科技探索更多落地场景

- 同盾科技“云原生”重大突破,面向全球开源首款云原生缓存技术产品

- 中国互联网企业综合实力研究报告发布 同盾科技跻身百强

- 同盾科技智能风控中台案例荣获2021中国金融创新

- 四次入选“监管沙盒”,同盾科技入围重庆金融科技创新监管试点

- 同盾科技李晓林荣膺“中国人工智能2021年度十大风云人物”

- 同盾科技融入浙江鲲鹏生态,荣获鲲鹏应用创新大赛优胜奖