人工智能头部公司多完成C/D轮融资,商业化变现更加迫切

2019-03-25 11:02:14爱云资讯

人工智能融资总额加速上升,单笔融资额大大提升。2017年下半年以来,随着国内金融行业去杠杆、防风险的各项政策推动,VC迎来资本“寒冬”。但是人工智能融资总额仍在快速上升,根据亿欧智库的数据,中国AI领域2018年上半年的融资额已经超过2017年全年,单笔融资金额大幅提升。

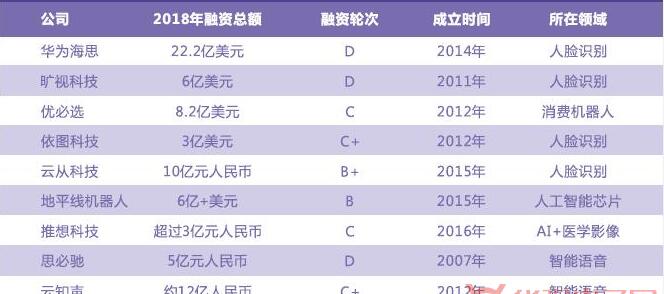

资本逐渐向行业头部公司集中。2018年5月,优必选完成腾讯领投的 8.2亿美元的C轮融资,以50亿美元问鼎全球估值最高的AI创企。6月,商汤科技宣布完成C+轮6.2亿美元融资,估值45亿美金;3个月之后,商汤科技获得软银10亿美元融资,估值达到60亿美金,打破优必选的记录。此外,依图科技和云从科技也在2018年先后获得新一轮融资。

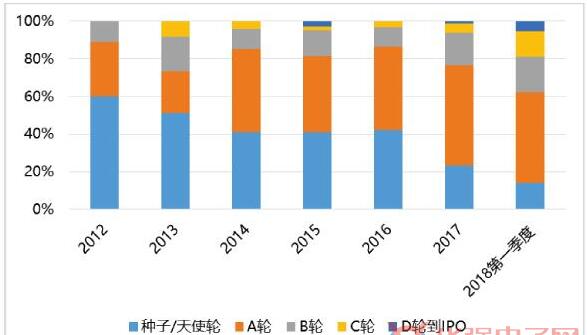

人工智能投资轮次向中后期转移。随着人工智能市场板块的逐渐成熟,种子轮/天使轮投资占比逐渐降低,说明资本更愿意投资有团队技术有积累、有应用落地场景、市场开拓能力的项目,这也预示着人工智能领域的项目成长在逐渐加速。

综合来看,虽然人工智能领域的资本投资仍在快速积累,但实际上被相对集中地投放到了中后期的AI项目中,而早期项目关注度明显降低。同时,一些面临资金短缺和落地场景局限的小型AI创业公司,成长前景可能面临一定压力。

(二)细分领域的头部公司融资进入中后期,商业化探索成效逐渐显现

在人脸识别、智能语音等细分领域,头部公司融资大多进入中后期,商业化探索成效逐渐显现。以人脸识别为例,商汤科技、旷世科技、依图科技等头部公司都已经完成C/D轮融资,也意味着资本比较看好这些公司未来落地能力,因为D轮以后便到了拼营收的阶段。同时,这些公司的商业化探索成效也逐渐显现,根据《AI商业周刊》报道,商汤已经对外宣布2017年全面实现盈利,2018年业务落地更加迅猛,旷视和云从也有大体量的订单收入。

商汤科技:商汤科技独创“1(基础研究)+1(产品及解决方案)+X(行业)”的商业模式,商汤科技的市场占有率在多个垂直领域保持领先,涵盖智慧城市、智能手机、互动娱乐及广告、汽车、金融、零售、教育、地产等多个行业。目前,商汤科技已与国内外700多家世界知名的公司和机构建立合作,包括美国麻省理工学院、高通、英伟达、本田、阿里巴巴、苏宁、中国移动、银联、万达、华为、小米、OPPO、vivo、微博等。

旷视科技:2019年1月,旷视科技正式宣告完成从“Face++旷视”到“Megvii旷视”的升级,并重点呈现了在技术与场景两大方面的升级战略。在技术方面,旷视科技核心技术上从人脸识别平台Face++升级为系统化AI算法引擎Brain++,拉通从数据到部署的算法全要素、全流程生产。场景方面,旷视科技从城市管理、物流、零售、地产、手机、金融等垂直场景升级为以城市传感器为核心的城市大脑、以手机为核心的个人生活大脑与以智能制造、智能物流、智能零售为核心的供应链大脑三大IoT场景业务群。

- Viettel开设越南最大的数据中心,通过部署绿色技术,为人工智能发展做好准备

- Cognex 推出全新人工智能 3D 视觉系统

- Enine亿玖携手技嘉GIGABYTE如约亮相2024深圳(国际)人工智能计算大会

- 生成式人工智能雅思培训项目引行业关注

- 震撼来袭,精彩前瞻|2024人工智能大模型产业发展大会即将召开

- 昆仑万维发布面向人工智能时代的六条人才宣言

- “人工智能+出海”大有可为,钛动科技以AI驱动企业降本增效

- 美图公司吴欣鸿:推动人工智能在影像与设计领域的应用落地

- 为新质生产力“添柴加薪”,呼和浩特与百度共建人工智能基础数据产业基地

- 昇思人工智能框架峰会2024圆满落幕|软通动力大模型一体机发布

- 明途工作大脑垂直行业模型WorkBrain V3.5,落实“人工智能+”行动

- 思科最新研究:全球超四分之一企业因数据隐私和安全考虑禁止使用生成式人工智能

- 智能校对大模型文修2.0重磅发布:赋能“人工智能+办公”转型升级

- 昇思MindSpore 2.3全新发布 | 昇思人工智能框架峰会2024圆满举办

- 卓翼智能无人机+人工智能助力森林防灭火,科技赋能守护绿色林海

- 上海人工智能实验室发布自动驾驶视频生成模型GenAD