云计算+大数据+AI增强规模效益,“UCloud”重点瞄准传统行业客户

2020-02-03 12:05:51爱云资讯

根据中国信息通信研究院发布的《云计算白皮书(2018年)》,预计到2021年,全球云服务市场规模将达到2,461亿美元,年复合增长率约22%。中国虽然起步晚,但目前已经进入行业高速增长期。预计2021年,我国公有云建设市场规模将达到902.6亿元,年复合增长率约43.7%。

当前云计算行业马太效应明显,阿里云、腾讯云、中国电信、AWS等头部厂商已经占据大部分市场份额。根据IDC 发布的2018 年公有云IaaS 调研报告,阿里云已占据超40%的市场份额,腾讯云也占据了11%的份额。这些公司凭借集团资源优势,在业务规模、品牌知名度、业务体系、资金实力等方面具有明显优势。

本篇介绍的UCloud是一家第三方云计算服务商,被称为中国“云计算第一股”,于2020年1月20日登陆科创板,并在开盘后市值一度涨至300亿元。UCloud成立于2012年,公司自主研发并提供计算、网络、存储等基础资源以及构建在这些基础资源之上的基础IT 架构产品、大数据、人工智能等产品以及行业解决方案,通过公有云、私有云、混合云三种模式为用户提供服务,其中公有云为公司主要营收来源。

面对来自行业巨头的压力,UCloud的优劣势和增长点在哪里?本文将为大家解析公司的经营情况、竞争优势、面对的风险及未来发展方向。

首先我们来看下公司近几年营收情况。

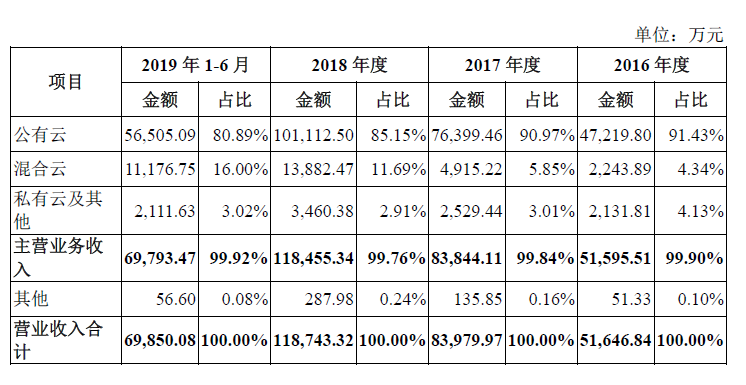

总体来看,公司营收保持在年均50%的增长速度。招股书显示,2016 -2018,公司总营收分别为5.2亿元、8.4亿元、11.8亿元。其中,主营业务(公有云、混合云、私有云及其他)占总营收比重超99%。

细分到业务领域,公有云为主营业务收入的主要来源,占比超88%。2016-2018年营收达4.7亿元、7.6亿元、10.1亿元,增长趋势比较稳定。

具体到客户来源,互联网企业客户是公司当前营收的主要来源。招股书提到,由互联网领域客户贡献的收入占总营收比重分别为83.82%、79.96%、75.87%和74.86%。其他部分则来自传统行业用户。

UCloud营收

公司在近4年能够保持快速且较稳定的营收增长,是因为公司在产品线、技术及客户基础上已经积累了一定的优势。

从产业化角度上看,公司目前已经拥有可以完全取代传统IT 架构,支持全套云原生应用的产品线。公司业务面向全球,客户来自互动娱乐、移动互联、企业服务等互联网企业,以及金融、教育机构、新零售、智能制造等传统行业企业,已累计服务上万家企业级客户。

此外,尽管面对来自行业巨头的压力,UCloud拥有自身的差异化竞争优势——

如开头提到,近年来市场竞争加剧,公司市场占有率已经下滑。据IDC统计,公司在公有云IaaS 市场规模由2015年的4.9%下降至2018 年的3.4%。

不过公司所采取的差异化竞争策略使其在获客及业内竞争上具有一定优势。由于行业巨头的云计算属于分支业务,这些企业的业务同时还涉及到下游行业。UCloud的差异点就在于——公司不从事下游客户的业务,不与客户发生业务竞争,这也使得很多互联网及传统行业用户优先选择公司提供的服务。

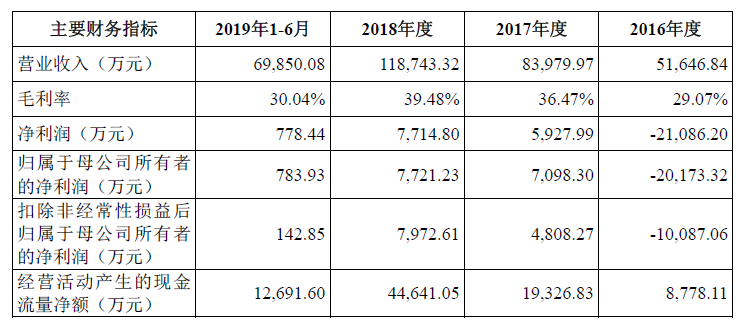

然而,涉及到盈利方面,2019年上半年公司的净利率和毛利率还是出现了增速放缓的趋势。

这主要是由于云计算市场竞争激烈,头部厂商采取了降价策略,并且公司自身成本也出现了上升。公司未来增长依然面临压力。具体来看:

UCloud主要财务数据

招股书显示,公司2019年上半年的净利润增长趋势出现同比放缓。2016-2019 年1-6 月,公司净利润分别为-21,086.20 万元、5,927.99 万元、7,714.80 万元和778.44 万元。造成增长放缓的直接原因为以下两点:

主要产品持续降价导致毛利率下降。这里有一个行业大趋势——公有云市场增速放缓。由于我国现阶段公有云需求大部分来自游戏、视频、电商等消费互联网C 端流量的推动。随着近几年C 端红利逐渐消失,以及个别行业的政策调整,消费互联网整体增速有所放缓,根据中国信息通信研究院2019 年5 月发布的《云计算发展白皮书(2019 年)》,2018 年和2019 年国内公有云市场同比增速分别为65.2%和52.8%(预计)。加上云计算行业竞争加剧,头部厂商为拓展市场份额而进行竞争性降价,并且这种情况还将维持一段时间。

具体看下可比公司的毛利率,公司为第三方云计算服务商,主要营收来自公有云,其中计算类贡献了大部分毛利。目前A股市场并没有与Ucloud完全可比的公司,只能用主要业务和经营模式类似的公司做一下参考,比如高升控股、网宿科技、深信服、奥飞数据、数据港。

2016-2019年6月,以上提到的相对可比公司的平均毛利率分别为:45.40%、42.51%、36.81%、35.96%,Ucloud的毛利率分别为29.07%、36.47%、38.48%、30.04%。

固定资产不断增加导致成本上升。2018 年下半年公司大批量采购、部署了服务器资源,并配套了采购数据中心资源,这导致2019 年上半年的经营设备折旧和数据中心费用占比大幅上升,使得净利润同比下降。这里要要提醒一点,云计算市场的发展规律是——前期重资产投入,中期靠规模效应降低成本并通过差异化的竞争策略积累客户,后期实现规模化收益。公司目前还处在扩大规模效益、吸引客户的阶段,因此经费投入很大。而目前占整体成本较高的就是销售及管理费用,两者在2018年均高于行业平均2个百分点左右。

此外,公司的经营风险还主要体现在以下:

获客能力较弱且客户结构单一。以阿里云为例,阿里云除了服务大中型企业客户外,长尾客户也较多,传统企业客户涉入时点也较早。目前阿里云已经有8000 多家合作者,服务客户超过230 万,2018 财年中国有40%的500 强企业、50% 的上市公司、80%的科技公司是阿里云的客户。阿里云客户则涉及行业较广,多达 60 多个行业。相比之下,Ucloud大部分营收还来自互联网行业用户,获客渠道也单一。

核心业务系统不足也是公司发展的一大隐患。公司近年来存在计费系统的系统变更上线审批记录部分缺失、未对应用层、数据库层、操作系统层用户权限进行定期梳理、形成文档记录和数据库层未开通日志审计功能等核心业务系统的不足。这会影响到公司未来的经营数据和财务数据的准确性。

面对以上挑战,UCloud未来的增长点在哪里?

结合目前行业现状及公司所处的发展阶段,公司重点仍在提高规模化效益方面。具体的策略就是:

公司提出了由云计算(Cloud Computing)战略、大数据(Big Data)战略、人工智能(AI)战略共同组成的“CBA”发展战略。我们从技术和市场两个角度来看公司这样做的原因:

从技术角度上看,大数据及人工智能发展战略与公司的主营业务发展起到了互相辅助的作用。云计算引发了软件开发部署模式的创新,提供基础的计算、网络、存储资源以及安全的底层架构技术,支撑着大数据的收集、传输、存储和处理,为大数据的发展提供基础技术支撑;数据的积累、理论算法的革新、计算能力的提升及网络设施的演进共同驱动人工智能的发展。大数据、人工智能产业的发展对云计算技术的要求越来越高,推动云计算产业的全面升级。

从市场角度上看,互联网增长趋势放缓,但是传统行业对云计算需求巨大,且传统企业非常需要利用大数据及人工智能技术提升经营效率。像金融、医疗、教育、制造、零售为代表的行业目前普遍面临数字化转型的压力,比如产品上线速度慢,传统IT架构投入大、效率低,场景碎片化程度高,信息孤岛问题等,这些都将对云计算技术产生需求。因此,公司未来的客户将重点关注传统行业。

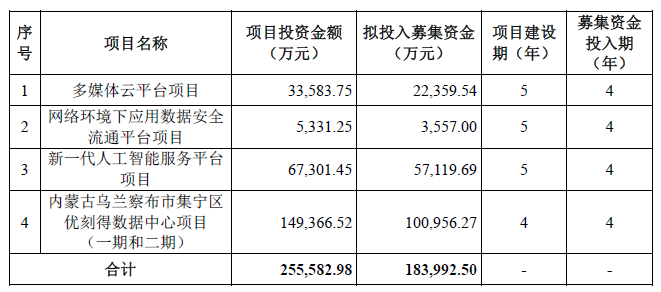

结合以上公司未来发展战略,公司的募资计划也围绕CBA战略展开。本次募资超18亿元,其中10亿元用在内蒙古乌兰察布市集宁区建立优刻得数据中心项目,这是因为云计算企业的资源数量和质量是重要的生产要素,数据中心、专线与带宽、服务器是核心资源。不过,这也将导致未来新增折旧金额出现大幅增长,公司预计该项目将在3年后实现规模化盈利。

UCloud募资计划

- 青云QingCloud获评2023年度云计算创新企业

- 权威认可!芯赛云获评中科院《互联网周刊》云计算“2023年度企业”

- 杭州金琥珀云计算科技有限公司荣幸受邀参加第十四届中国互联网产业年会

- 中国科大苏州高研院赴中国移动长三角(苏州)云计算中心参观交流

- 微美全息利用群体智能算法优化云计算云任务调度,提高云任务执行效率和资源利用率

- 荣联云计算专家当选全国信息技术标准化技术委员会委员

- 云天畅想王磊出席2023T-EDGE全球创新大会:加速视觉计算,打通云计算与终端的“最后一公里”

- 视频直播×云计算,移动云为体育赛事提供全新“打开方式”

- 云计算跨境革命,助力中国企业出海上云扬帆远航

- 世界云计算服务的引领者亚马逊云科技,直接解决了云服务器哪家便宜这个问题

- 白山云与阿吉兰兄弟控股集团在沙特合资成立云计算企业

- 扬帆出海 | 亿达科创亮相亚洲大数据、云计算及云安全设备技术展览会

- 数字底座,技术引领-企企通入选「2023云计算百强企业」,三大技术融合赋能企业采购数字化发展

- 业务转型,品牌升级,中科三方更名为“国科云”,开启云计算业务新篇章

- 把握AIGC全球变革趋势,微美全息推进云计算及AI产业高地建设

- 青云科技企业云深入场景发挥云计算价值