疫情之下,手机市场遭受重创,何时迎来复苏?

2020-02-20 09:30:40爱云资讯

华为的坂田基地有一个漂亮的小湖,湖里常年游着几只据说是从国外买回来的黑天鹅,用来警醒“黑天鹅”可能会对己身带来剧变。只不过这一次,一场突如其来的疫情,成为了意想不到的“黑天鹅”。

中国手机市场在2020年前已经出现了连续13个季度的下滑。2019年,在荣耀赵明口中是“疾风知劲草”的一年,5G手机爆发的前夜,能够撑过这一年就将迎来新的曙光。2020年,5G来了,可随之而来的却不是一阵春风,而是又一个寒冬。

一、新品延期、备货困难的手机厂商

在IDC、Strategy Analytics针对中国市场的预测报告中,2020Q1手机市场出货量将会同比下滑30%-40。受一季度的影响,国内市场全年出货量也将会有4%左右的下滑。纵然有5G这个足以掀起存量市场的强劲风暴,但在多方面的负向影响下,原有计划被吹散,只会剩下满地的狼藉。

新品计划延期

2月13日,GSMA正式选取取消原定于巴塞罗那举办的MWC2020,作为通信领域最大的盛会,手机、科技、通信等多个相关产业的产品、技术或者概念都将会登台亮相。它不仅是品牌用于展现自身风采的舞台,更是代表着行业在接下来1-2年的发展趋势。

在MWC2020被官宣取消之前,国内的手机厂商,如OPPO、vivo、华为、realme等品牌均宣布会参与到本次的展会中,并且都会发布会新品:华为将继续加大1+8+N战略的布局,对战略中的“1+8”智慧场景设备进行更新;OPPO Find系列在两年之后终于再次更新,外界期待着它能够像2018年的Find X一样撩人心弦;vivo的APEX概念手机升级到了第三代,或许我们能从它身上看到犹如镜中花的APEX二代;realme全球市场异军突起,2年不到就跻身全球市场份额前十,与LG、联想平分秋色,以高性价比为主要手段的它会不会带来全球最便宜的骁龙865旗舰?

原计划参展的华为

厂商们上半年的新品计划基本不会延期。一般新品从立项到发布需要3-6个月的时间,上半年无论是旗舰机型,还是用于铺开市场的中低端机型基本已经布局完成;只不过下半年的新品计划受此影响可能会存在推迟的情况。

厂商们的展示会变成了“线上发布会”,热度、名气显然有所衰减,尤其是不以手机新品作为主要看点的厂商:相较于单款产品,成体系的生态建设很难吸引到普通消费者的目光。不过,随着MWC2020的取消,国内手机厂商的重点或许会放在年中的MWC上海上,举办时间一般在6-7月之间,届时厂商可能会将还在规划阶段的产品和技术通通展出,为下半年的

MWC19

备货压力骤增

上半年已经完成发布前准备的手机产品也无法高枕无忧,摆在它们面前的将会是较为严峻的备货形势。

大型工厂的复工准备显然要高过科技公司,更大的人口密度需要更为严密的防范以及复工审批。而中国作为全球最大的消费电子生产国,国内遍布手机代工厂,最为著名的自然是富士康。富士康的复工之旅显得比较坎坷,如郑州富士康自2月10日便复工,但当时返岗人员因为各种人员仅有10%左右,随后郑州富士康又对数位产品事业群在岗人员进行现金鼓励,其产能期望恢复的迫切昭然若揭。值得一提的是,郑州富士康在国内最知名的便是组装苹果系产品。

富士康的复工问题是国内其他代工厂的一个缩影。工厂难以复工,手机厂商即便推出新品那也只能是“PPT手机”,只有产量提升之后,才能够对产品进行更为广泛的市场铺设。以线下渠道为主的OPPO、vivo等品牌将会受到较大的困扰,因为市场策略和盈利方式的不同,如果没有足量的产品,渠道下沉的优势也难以发挥。

相较而言,以线上为主的品牌遭受的备货压力反而更小。通过延长抢购周期、限制单次供货、改变线上/线下渠道的供货配给、先发布后上市等手段,线上如小米、荣耀等品牌有更为充裕的时间等待工厂产能恢复。

供应链协同难以为继

苹果库克因为对供应链的把控能力被推荐上了CEO的高位,去库存化策略很好地将苹果库存等经营成本分散到了供应链以及代工厂等上游厂商。事实上,国内手机厂商的去库存化策略也运用得相当醇熟,大量品牌都保持着较低的库存。

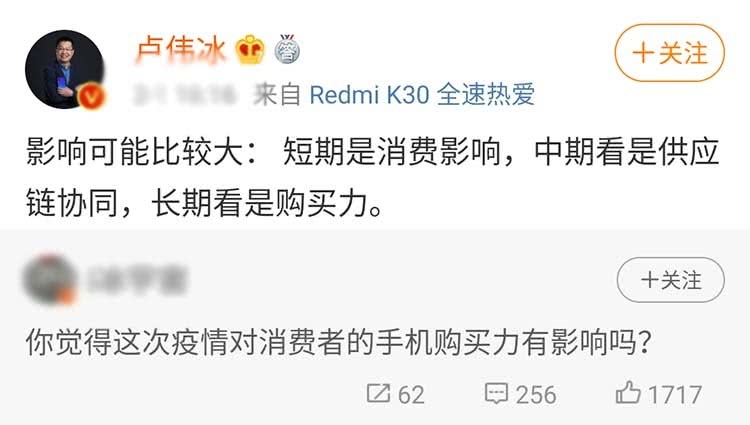

卢伟冰在谈及疫情对手机行业的影响时提到:短期看消费影响,中期看供应链协同。字面意思上不难理解,在使用库存渡过最开始的消费周期,厂商需要通过强有力的供应链协同保证产品的供给。但目前存在的不可控因素,导致“协同”成为了一纸空文。

卢伟冰答网友问

供应链的上下游协同将成为这场“战疫”中的决定性因素。以湖北为例,湖北省内有着国内两大手机面板供应商的生产基地:天马、京东方。供应链的上下游协同需要每一个企业都参与进来,如果链条上的企业不能很好滴衔接,供应过程就会明显地陷入阻滞。

京东方面板

另一方面,供应链协同也存在合作深与浅的区别。中国有句老话,叫做不能把鸡蛋放在同一个篮子里,供应商也断然不会只为一家企业供应,否则就会受到掣肘。长期稳定的合作厂商显然更会受到供应链的青睐,而那些采购量较小的品牌,资源紧张的可能性则会被加倍放大。

这个倒春寒,更难过的是那些小厂商。

新技术或被推迟

更新的技术是手机厂商争夺市场的有力法宝,受疫情影响,今年许多被外界期盼的技术可能会延期实装,如备受瞩目的屏下摄像头。

小米展示屏下摄像头

每一次手机形态的变化,几乎都会激活一次民众的消费热情,尤其是对于已经渴望了“真·全面屏”如此之久的中国用户来说,一个能够将全面屏手机握在手中的机会,是万万不可错过的。可受制于产品规划以及技术研发因疫情带来的周期影响,我们在下半年看到这些新技术的可能性将会进一步降低。

二、消费热情大幅降低,马太效应凸显

在全民“抗疫”的这一个多月中,大街上的行人稀稀落落,过往门庭若市的各种餐饮店也大门紧闭,在全国大部分城市都开始限制小区出行的情况下,我们只能看到在超市中采购完、手中大包小包匆匆回家的行人。于消费者而言,“更换手机”在目前阶段已经不是强需求。

网络图,配图无关

消费热情进一步收紧

对手机行业来说,一季度固然算不上绝对的淡季,但相较于一年中的剩余三个季度,手机的整体出货量显然还是要低上不少。长时间“隔离”的生活状态不可避免地抑制了我们的各种需求:当一件事在数日中被不断重复,大部分人都会陷入一种无欲无求的“佛系”状态。只有当疫情过去,生活回到正轨,消费热情才会被进一步释放。

很显然,目前除了“防疫”有关的消费需求,其它都得靠边:买手机哪有买口罩重要?

小厂商举步维艰,马太效应凸显

圣经《新约·马太福音》一节中有一则寓言这样说到:凡有的,还要加倍给他叫他多余;没有的,连他所有的也要夺过来,用它来形容马太效应代指的两极分化情况着实恰当。虽然马太效应本身有一定的局限性,但用于目前几乎已无新品牌进入的手机市场上,却恰如其分。

《马太福音》剧照

在品牌建设的过程中,产品一定是基础,而通过产品提升的用户品牌忠诚度、品牌知名度以及建立的品牌文化,则是品牌建设的最终目的。这会造成消费者会在购买决策中向更有名气或者是更熟悉的品牌倾斜,而小众品牌则会被直接略过,正是马太效应的一种表现。

在疫情的影响下,小厂商在供应链上更难与大厂匹敌:供应链也更倾向于为体量更大、更长久的大厂提供服务。其它如供应链、技术、营销、产品的关注度上,小厂也都难以与大厂抗衡。在手机厂商纷纷加码5G终端的情况下,小厂商的生存环境将更为恶劣。

供应链上游带来的涨价压力

手机的几大重要元件,如DRAM、CMOS、显示面板等在“抗疫”期间不可避免地出现了缺货危机。在小米10大肆宣扬首次采用美光LPDDR5内存时,也并未放弃三星的LPDDR5,想来也是因为在疫情影响下,单靠美光不能够完成DRAM的供给。

马克思经济学上往往把产品的价格归于产品本身的“价值”,但事实上,价格更多的还是由供需关系来决定。工厂逐步进入渐进式复工,厂商的加速采购、产能无法完全恢复等情况,将会让市场供给继续吃紧,供应商在适当的机会进行涨价,也实属合情合理。

一般的大宗采购都会有阶梯价格,并且品牌越大(订单量),议价能力也就越强。小厂商不仅要面临“被”选择性供货,同时也要因为市场的供给问题遭遇比大厂更高的涨价幅度。更多的成本是否要分摊到产品的售价上呢?没能像小米10一般抓住这一个月左右的空窗期,涨价会让市场对小厂商的接受能力进一步降低。

三、线下优势不再,或促成OV加快转型

小米10从发布到今天,共计在线上启动了两次抢购,线下因为小米之家暂停营业的关系,暂时未进行铺货。对于手机行业而言,未来一个月的时间里,“线上”将成为产品和品牌发展的最主要渠道。

线下优势不再,线上成唯一选择

在2月14日之前,苹果将Apple Store暂时关闭了一段时间,目前也只开放了少部分城市的零售店。国内各省市对非必要场所的营业开放时间不尽相同,短时间内手机厂商会将线上作为发布、售卖产品的唯一渠道。

体验式消费是国内手机厂商今年来对线下销售体系的建设方向,而消费者过去选择在线下消费则会在产品之外,更多地关注视觉、触感以及个人情绪上的累积。但伴随着大量线下门店的暂停营业,无论是直营体系还是合作体系,线下几乎已成为了死路。

小米等线上品牌自然乐见其成,不过线下渠道的强者OPPO、vivo,则有可能会面临一段阵痛期。

OPPO、vivo或借此机会转型

vivo、OPPO从2019年开始便处于转型中。vivo的iQOO手机,看上去和OPPO有着千丝万缕联系的realme,在销量和口碑上取得了双丰收,从结果来看,两位线下的老大哥转型之路是一片坦途。

总是成双出现的OV专卖店

但vivo、OPPO奉行的是双渠道战略,是在市场饱和下选择的另一种增长方式,线下渠道并未放弃。据悉,vivo X系列、OPPO Reno都将会在近期发布新品,而这两款机型再过去多年间均是以线下渠道为主,在售价上很难满足线上消费者的需求。

vivo、OPPO都有自己的工厂,但从疫情爆发之前便开始备货的可能性并不大,即便有也只是少量。两大品牌的渠道下沉堪称全球市场之最,若无充足的货源很难将线下渠道的优势发挥出来,可能会迫使vivo、OPPO加快转型线上,以此来减少销量滑坡。

当线上消费成为习惯

有些事,很容易食髓知味。

雷军曾在4年前批评OPPO、vivo,称它们的成功是因为“信息的不对称”。这话很好理解,无非是因为OPPO、vivo利用信息不透明,将高价低配的手机销售给偏远市场的消费者。vivo、OPPO在线下的成功自然不可能是因为这个看上去有些无厘头的原因,渠道的建设、品牌的知名度都是极为重要的原因。

但我们也不能否认的是,如果OPPO、vivo的受众有更多的信息获取渠道,会不会打破它们的线下模式?疫情的爆发可能会是一个契机,当过去的OPPO、vivo手机用户发现网上还有这么多高配低价的手机,他们对品牌的忠诚度还会剩下多少?

特别是,网购非常容易让人上瘾。

四、5G助行业复苏

雷军在前几日的小米10发布会演讲上提到:手机市场就像是被按下了暂停键,第一季度销量锐减,但随后两个季度会迎来“报复性”的反弹。这一观点与其它行业的专家预测不谋而合,当疫情逐步得到控制,人民的工作、生活均回到正轨,在疫情期间积压的消费热情将会被全部释放,届时手机市场将迎来一次换机热潮。

正如前文提到的一样, 5G将成为今年消费者购买决策中的决定性因素,它将助手机市场告别寒冬,迎来春暖花开!

- 连续六年散热技术迭代,控温大师2.0—— 飞智手机散热器B7X系列全网霸榜

- AI手机加速普及 三星Galaxy Z Fold5加入Galaxy AI功能

- 用华为云空间释放手机存储,春日出游随心拍

- 手机行业首批!OPPO正式入驻便民服务“小修小补”引路行动

- 一加Ace 3V挑战中端手机护眼冠军,成1.5K护眼直屏新标杆

- 艾睿光电首款无线手机红外热像仪发布!最远支持8米无线图传操作

- 荣耀Magic6系列旗舰手机发布,AI使能的全场景战略引领行业变革

- 2024手机市场回暖 传音布局AI成果显著

- 天玑9300影像旗舰机压倒8G3游戏手机蝉联榜首,天玑8300霸榜次旗舰排名

- MWC 2024:华为手机展现科技创新实力,持续强化高端科技品牌形象

- 推动手机卫星通信技术普及,联发科MWC2024带来惊喜

- 联发科天玑又领先一步!强悍AI手机芯片就看天玑!

- 天玑9300、天玑8300支持全球主流大模型,助力端侧AI手机应用落地

- 最好的《原神》游戏手机!ROG 8 Pro凰家评测再度“嚣张”虐榜

- 引领手机AI新风尚 三星Galaxy S24系列诠释AI时代旗舰体验

- 端侧AI持续强势,AI手机大势所趋