科大讯飞:控盘智能语音赛道,规模效益起飞

2020-01-06 14:13:57AI云资讯1283

人工智能第三次发展浪潮已降临,相关应用加速落地,驱动着新一轮的产业变革。面对广阔的市场空间,不少初创公司从细分领域切入赛道,谷歌、亚马逊、BATJ等国内外巨头也纷纷入局,市场竞争愈发激烈。

科大讯飞作为智能语音赛道的龙头企业,其市占率在国内智能语音市场已经位居第一。

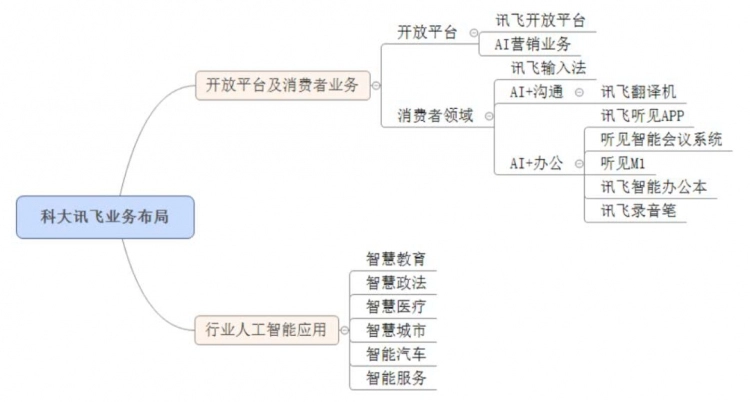

基于“To B+To C”以及“平台+赛道”的业务与产品战略,科大讯飞形成了开放平台与消费者业务、行业人工智能应用两大主要业务板块。在开放平台与消费者业务中,智能硬件已经成为该板块业务中营收贡献最大、发展最快的模块;在行业人工智能应用中,智慧教育、智慧政法、智慧医疗是其核心行业布局领域,有着广阔的市场前景。

从盈利情况来看,2019年上半年,科大讯飞营收增速有所下降,费用端增速得以控制带来净利润增速加快,人均效益也有所提升,人工智能规模应用红利开始显现。

近年来,伴随着人工智能热潮,人工智能各大细分赛道竞争愈加激烈。在智能语音赛道中,科大讯飞作为在语音领域深耕20年的老牌智能语音企业,在赛道中又处于何种位置,发展如何。

本文将从科大讯飞在智能语音赛道的位置以及其业务布局、盈利情况出发,一窥科大讯飞的市场地位与业务前景。

一、所处位置:位处智能语音赛道头部

科大讯飞所处的智能语音赛道是人工智能的重要细分赛道。近年来,随着智能语音基础技术日益成熟,应用落地加速,智能语音市场发展迅猛,前景广阔。

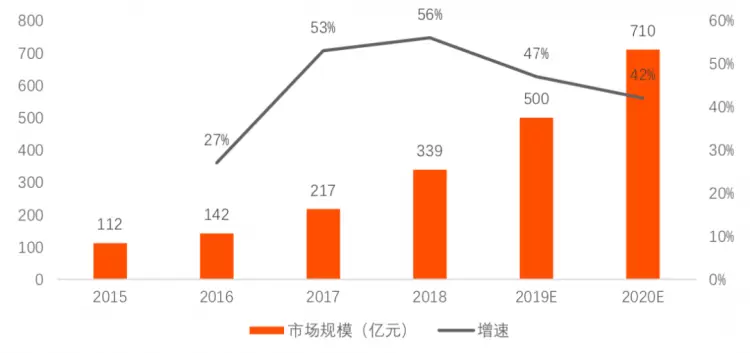

据前瞻产业研究院预测,到2020年,中国人工智能市场规模可以达到710亿元,而根据清华大学发布的《中国人工智能发展报告》数据显示,从技术类型来看,语音技术的市场份额在国内人工智能市场份额的占比可以达到24.8%。由此可以估算得出,到2020年国内智能语音市场规模将会超过170亿元。

图1-1:2015-2020年中国人工智能市场规模统计及增长情况预测

在智能语音市场中,市场竞争者主要包含三类:第一类是以科大讯飞、Nuance、小i机器人(14.500,0.14,0.97%)为代表传统智能语音企业,这类企业入局较早,已经有深厚的技术和行业应用积累;第二类是以谷歌、BAT等为代表的科技巨头,智能语音是其AI布局中选择切入的重要赛道,并且凭借C端用户优势,可以比较容易地切入C端语音市场;第三类是思必驰、云知声、出门问问、声智科技、得意音通等初创型智能语音公司,主要从云平台或特定垂直细分领域出发抢占市场。

从行业集中度来看,智能语音行业CR5(市场内前5家最大的企业市场份额总和)大于80%,科技巨头与传统智能语音厂商瓜分了绝大部分的市场份额,市场竞争呈现寡头竞争态势,而科大讯飞位于行业市场头部。

据中商产业研究院数据显示,在全球智能语音市场,Nuance、谷歌、苹果挤占了大部分的市场份额,而科大讯飞市占率为4.5%,超越IBM位列全球第五。

图1-2:全球智能语音市场占有率情况

在国内智能语音市场,科大讯飞与百度占据了70%以上的市场份额,其中科大讯飞市占率达到了44.2%,排名第一。

图1-3:国内智能语音市场占有率情况

二、业务布局:C端持续发力,B端推进应用规模化落地

2019年,科大讯飞人工智能战略正式进入2.0时代,即实现赛道控盘、规模应用和效益起飞,从战略布局时期走向规模化应用落地时期;并在前期广泛探索的基础上,主动进行战略聚焦,把资源投入到核心主航道的核心产品上,提升技术变现能力。

在业务布局上,科大讯飞已经从以To B业务为主转向To B+To C双轮驱动,并基于“平台+赛道”的人工智能产品战略,形成开放平台与消费者业务以及行业人工智能应用两大主要业务板块,其中消费者、教育、政法、医疗是科大讯飞的核心聚焦领域。

图2-1:科大讯飞主要业务布局

从科大讯飞营收构成来看,在科大讯飞的主营业务中,开放平台及消费者业务营收占比最高,其次是智慧城市、教育领域和政法业务。

图2-2:2019年上半年科大讯飞各业务板块营收占比

1、开放平台及消费者业务

在开放平台方面,科大讯飞通过讯飞开放平台为开发者、海量用户提供智能语音及人工智能开发与服务,构建开发者生态。同时,基于讯飞开放平台的用户资源与平台资源,科大讯飞还在数字广告领域开展了AI营销业务,进一步形成了广告收入。截至2019年6月底,讯飞开放平台已开放180多项AI能力和场景方案,开发者数量达到103万。

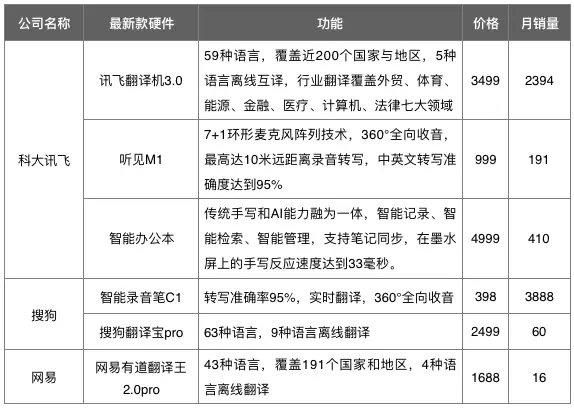

在消费者领域,科大讯飞重点在沟通、办公等场景布局了C端消费产品。目前,科大讯飞已经推出了讯飞翻译机、听见M1转写机器人、讯飞智能录音笔、智能办公本等智能硬件,以及讯飞输入法、讯飞听见等移动互联网服务产品,其中讯飞输入法活跃用户已经超过1.4亿。

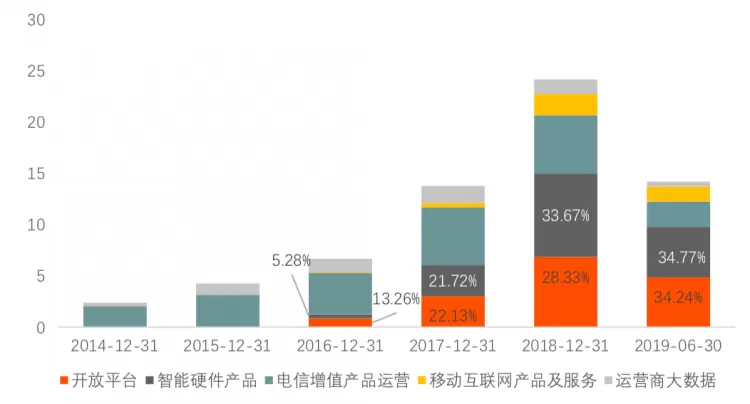

从开放平台及消费者业务营收结构变化来看,开放平台及智能硬件产品营收增长迅速。智能硬件产品营收在开放平台及消费者业务中营收占比从2016年的不到6%到2019年上半年的34.77%,在该板块营收贡献最大,发展最快。究其原因,这与近年来科大讯飞推出的转写机、翻译机、办公本等专注于办公、翻译垂直场景的智能硬件产品有关。

图2-3:科大讯飞开放平台及消费者业务营收结构变化

在智能语音C端硬件市场,智能机器人、智能音箱、翻译机等智能硬件产品层出不穷,被广泛应用到家居、汽车等应用场景。据天风证券(7.080,-0.09,-1.26%)基于京东金融大数据发布的《消费洞察03期:迎接智能硬件时代》数据显示,目前在电商平台中智能硬件商品主要以爆品为主,智能硬件TOP10品牌份额为74.2%,市场集中度相对较高。

因此,在智能家居产品、智能音箱等产品竞争中,BAT、小米等互联网公司具有C端用户优势、生态优势与品牌优势,科大讯飞很难再从中抢夺市场份额,此前发布的科大讯飞智能音箱就反响平平。之后科大讯飞发布的新的智能硬件产品都集中瞄准了翻译、办公等对语音技术要求更高、更为垂直的场景,并凭借其在智能语音领域的技术优势和品牌优势,目前也处于市场领先地位。

表2-1:科大讯飞部分智能硬件及其竞品介绍

备注:价格与销量为天猫旗舰店价格与2019年9月天猫旗舰店的月销量

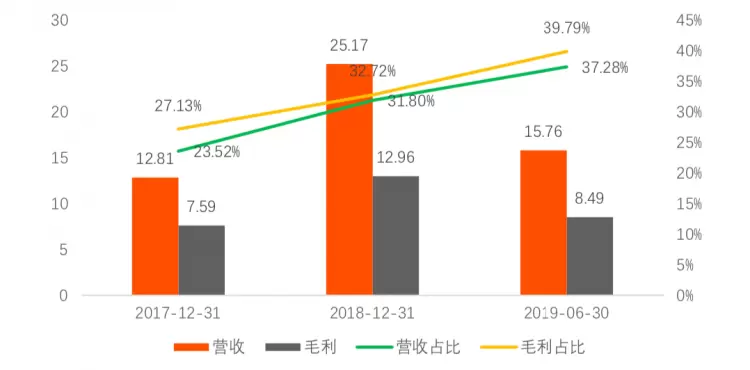

从整个To C业务的营收来看,科大讯飞的C端业务正在持续发力。2019年上半年,科大讯飞To C业务实现营业收入15.76亿,同比增长45.45%,实现毛利8.49亿,同比增长41.92%,在整体营收中比重和在总毛利中比重持续上升,分别达到37.28%、39.79%。

图2-5:科大讯飞To C业务营收、毛利及其在总营收、总毛利中占比

备注:科大讯飞To C业务营收不仅包含了消费者事业群的收入(开放平台及消费者业务业务收入),还包含了教育事业群的部分收入(教育领域的个性化学习),因此会大于开放平台及消费者业务营收。

2、B端行业人工智能应用

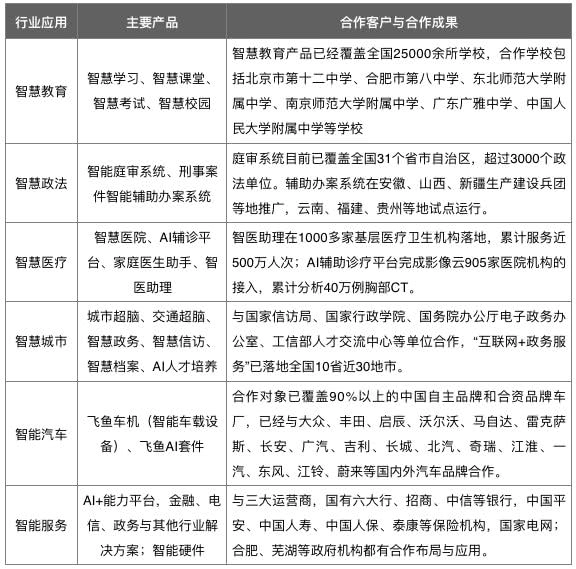

在B端行业人工智能应用中,科大讯飞在教育、智慧城市、政法、医疗、汽车等领域都有所布局,其中智慧教育、智慧政法、智慧医疗是科大讯飞的核心行业布局领域。

表2-2:行业人工智能应用主要产品与合作情况

目前,在教育、政法、医疗核心赛道,科大讯飞已经有了成熟的应用经验和丰富的落地案例,并与不少合作伙伴建立了长期稳定的战略合作关系。在已有合作客户中,科大讯飞客户类型主要是大型企业、政府、学校、医院等,其中法院和学校客户粘性都相对较高,在未来合作中相对稳定。

同时,在智能语音产业化应用中,行业需求方对技术提供商的技术能力及实际应用经验与成效非常重视,因此产业化应用会具备较高的品牌壁垒和显著的“马太效应”。科大讯飞在其核心赛道尤其是在教育领域已经有了一定的品牌竞争优势,在进一步拓宽市场、推进B端规模化应用有一定的优势。

但随着BAT等科技巨头与初创公司切入抢占智能语音B端市场,尤其是BAT凭借自身的C端用户优势,能够更好地连接B、C两端,构建智慧生态,科大讯飞也面临更为激烈的市场竞争环境。

表2-3:教育、医疗、政法领域其他公司提供的产品或解决方案

从B端各大板块营收及其增速来看,教育领域及政法业务在近几年增速较快。2019年上半年,智慧城市、汽车领域增速有所加快,政法业务增速有所回落,智能服务出现负增长。这一情况的原因在于科大讯飞采取战略聚焦之后集中资源专注核心主航道,以及宏观经济下行,政府财政支出收紧,银行、运营商等行业经营压力增大,对科大讯飞的部分业务产生了一定的经营压力。而其他主营业务同比下降70.81%的原因主要是智慧医疗项目尚在实施。

图2-6:2015年-2019年上半年科大讯飞B端各大板块营收情况(单位:亿元)

备注:智慧医疗项目营收归入其他主营业务营收

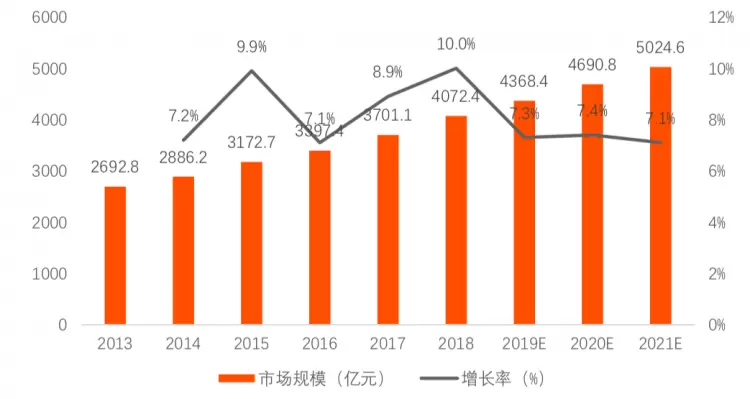

从未来行业人工智能应用前景来看,在教育与医疗领域,据艾瑞咨询数据显示,2019年中国教育信息化市场规模预计突破4300亿元,并在未来两年保持持续稳定增长,智慧教育市场空间广阔。

图2-7:2013年-2021年中国教育信息化整体市场规模

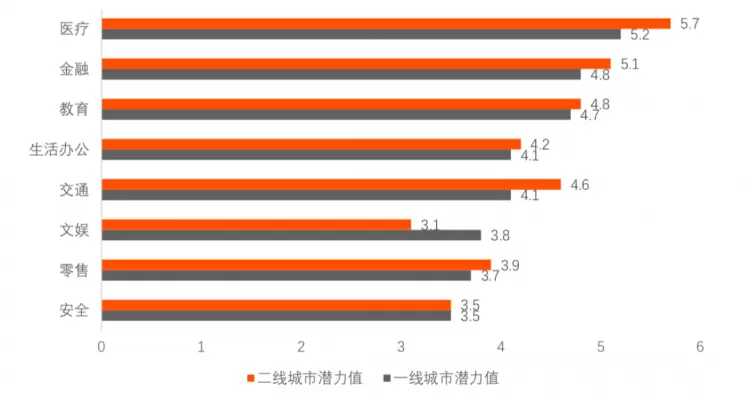

同时,在人工智能细分场景的潜力值方面,医疗、教育在一、二线城市中潜力值排名位居前三,人工智能技术目前在医疗、教育市场的应用还未能满足城市居民诉求,还有很大的发展空间。

图2-8:2018年一线城市和二线城市AI细分场景潜力值

备注:潜力值=AI需求指数-AI使用指数

在政法领域,2017年7月,国家发改委颁布《“十三五”国家政务信息化工程建设规划》;同年9月,最高人民法院信息化建设工作领导小组会议审议并原则通过《智慧法院建设评价指标体系(2017版)》、《人民法院信息化标准制定工作管理办法》及10项人民法院信息化标准,政法机构信息化建设愈加受到重视。

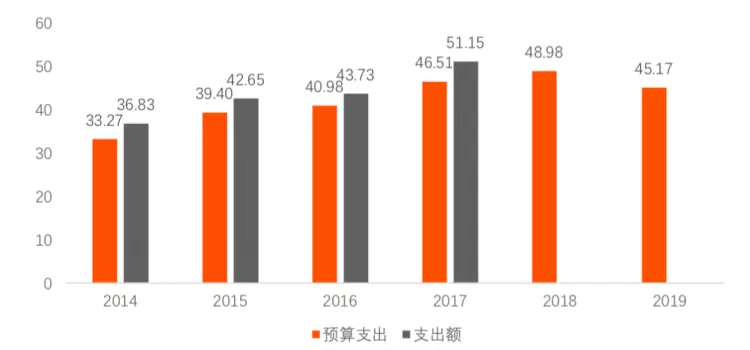

从公安部和司法部的科学技术支出来看,近年来其科学技术支出逐年稳步提升,2019年预算支出有所收紧,可见政法机构信息化建设需求旺盛,智慧政法市场前景看好但规模增速可能会相应放缓。

图2-9:2014年-2019年公安部和司法部科学技术预算支出及支出额(单位:亿元)

总体而言,人工智能在教育、政法和医疗领域还有广阔的市场空间。在教育、政法赛道,科大讯飞凭借技术和市场应用领先已经占据了先发优势;但在医疗领域,科大讯飞还尚未形成头部效应,竞争者中也不乏BAT这样强劲的对手,竞争压力较大。

三、盈利情况:费用端增长得到控制,净利润回归快速增长

在人工智能战略1.0“核心技术保持国际领先、收入毛利快速增长、用户规模高速增长”的三大任务基础上,科大讯飞人工智能战略2.0新增了一项重点任务——人均效益提升,即在人员没有大幅增长的情况下,保持收入和毛利快速增长。目前,科大讯飞营收增速有所下降,费用端增速得以控制带来净利润增速加快,人均创收也有所提高,人工智能规模应用红利开始显现。

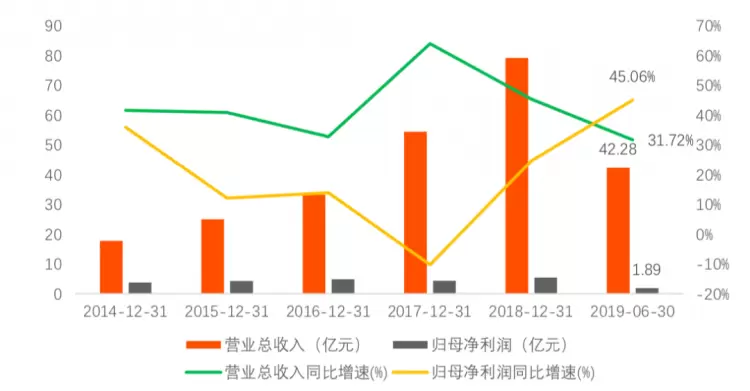

从营收和归母净利润来看,近年来,科大讯飞营收一直保持高速增长,归母净利润在2017年后实现增速的触底反弹,开始快速增长。2019年上半年,科大讯飞实现营收42.28亿元,同比增长31.72%,营收增速下降,这与科大讯飞的战略聚焦策略以及宏观经济带来的经营压力有关;实现归母净利润1.89亿元,同比增长45.06%,由于科大讯飞营收还处于快速增长阶段,而费用端增长得到控制,因此归母净利润实现快速增长。

图3-1:科大讯飞营收、归母净利润及其同比增速

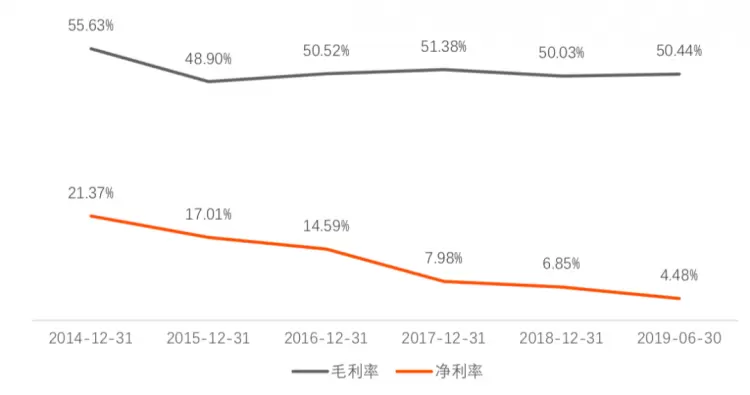

从毛利率和净利率来看,科大讯飞的毛利率稳定处于50%左右,而净利率却处于下降趋势,这是由于近年来科大讯飞在销售和研发方面的投入不断增加,导致销售费用率和管理费用率上升,使得期间费用承压。

图3-2:科大讯飞毛利率与净利率

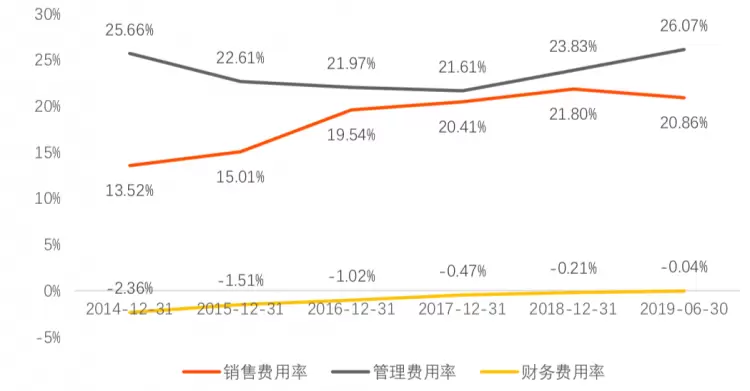

2019年上半年,科大讯飞销售费用率20.86%,同比下降1.99个百分点,带动期间费用率同比下降1.45个百分点,期间费用率为46.89%;同时销售费用同比增长率为20.24%,较上期减少了0.57个百分点,管理费用(包含研发费用)同比增长率为33.98%,较上期减少了0.32个百分点,费用端增长得到控制。

图3-3:科大讯飞销售费用率、管理费用率、财务费用率

备注:2018年后利润表中“研发费用”项目从“管理费用”项目中分拆出,为方便比较,本图将2018年后的研发费用并入管理费用进行比较

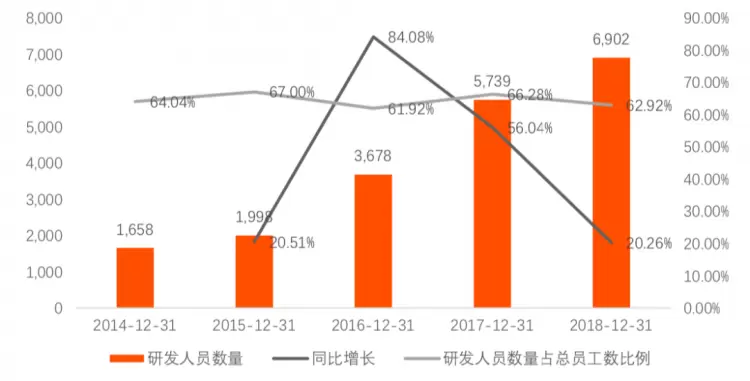

在研发投入上,为保证核心技术领先地位,科大讯飞不断加大研发投入及增加研发人员数量。2018年,科大讯飞研发人员数量增加至6902人,5年间增加了5244人,且人员比重一直保持在60%以上,但人员增速有所放缓。

图3-4:科大讯飞研发人员数量及其同比增长率

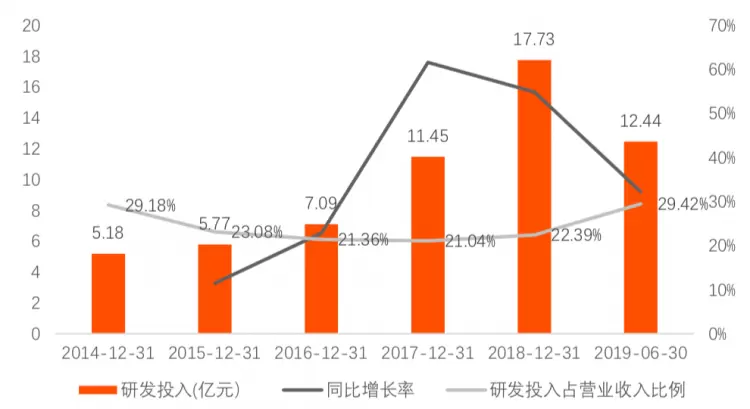

2019年上半年,科大讯飞研发投入为12.44亿元,同比增长32.15%,增速有所下降,研发投入在总营收中占比29.42%。总体来看,研发投入虽然在不断增加,但增速趋缓。

图3-5:科大讯飞研发投入、同比增长率及其在营收中占比

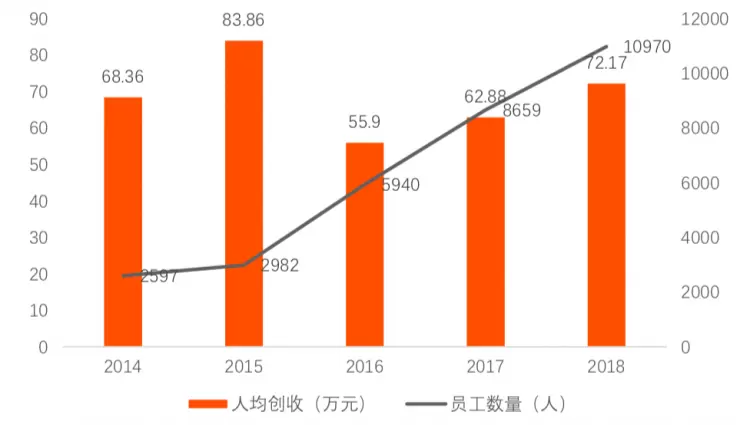

从人均效益来看,2017年以来科大讯飞的人均创收有所回升,2018年人均创收达到72.17万元,而科大讯飞在2018年年报中表示,根据发展战略所需招聘的关键人才和新增岗位已基本招聘就绪,人员增速会有所减缓,随着营收的快速增长,人均效益将会有所提升。

图3-6:科大讯飞人均创收(单位:万元)

相关文章

- MWC 2026 | 科大讯飞全球首发AI眼镜,多款AI产品全新升级

- 科大讯飞AI学习机T90系列重磅发布,开启个性化学习新时代

- 科大讯飞携手天津河西区:探路“人民城市”数字底座,为基层减负增效

- 科大讯飞ANYPIN获2026德国iF设计奖,以隐形科技重塑AI录音新体验

- 科大讯飞将亮相MWC2026,推动安全、可部署AI走向全球行业

- 工信部人形机器人与具身智能标准化技术委员会成立,科大讯飞担任委员单位

- 电子纸大屏性能持续进化:科大讯飞携手元太科技发布13.3英寸智能办公本MAX2

- 科大讯飞河南人工智能产业生态基地正式启动,共话郑州港区人工智能新未来

- 科大讯飞与中国银联签署创新业务合作协议

- 科大讯飞获2025年度中国IDC产业绿色解决方案奖

- 大模型如何“落地生根” 科大讯飞的“AI+行业”实践样本

- 科大讯飞AI翻译亮相2025企业家博鳌论坛,助力全球智慧无缝交融

- 科大讯飞与云南省正道教育集团达成战略合作,共筑云南智慧教育新未来

- 从交互中枢到县域治理:透视科大讯飞入选2025“人工智能+”行业生态范式案例

- 科大讯飞携手印尼金光集团,共拓AI赋能教育新蓝海

- 科大讯飞获首届“AI领航杯”大赛技术创新奖及“AI+安全”赛道一等奖

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代

- 基石智算上线 MiniMax M2.5,超强编程与智能体工具调用能力

- 昇腾原生支持,科学多模态大模型Intern-S1-Pro正式发布并开源

- 百度千帆深度研究Agent登顶权威评测榜单DeepResearch Bench

- 在MoltBot/ClawdBot,火山方舟模型服务助力开发者畅享模型自由

- 教程 | OpenCode调用基石智算大模型,AI 编程效率翻倍

- 全国首个!上海上线规划资源AI大模型,商汤大装置让城市治理“更聪明”

- 昇思人工智能框架峰会 | 昇思MindSpore MoE模型性能优化方案,提升训练性能15%+