巨头纷纷加码投入,云计算行业再迎确定性大年

2020-01-06 10:51:55AI云资讯684

1月2日,阿里巴巴达摩院发布了“达摩院2020十大科技趋势”白皮书,对接下来十年的科技浪潮展开预测,内容涵盖了人工智能、工业物联网、区块链技术、量子计算、半导体新材料和云计算等具备颠覆性的多种最新科技革新。

达摩院认为,5G、IoT设备、云计算、边缘计算的迅速发展将推动工业互联网的超融合,实现工控系统、通信系统和信息化系统的智能化融合,这也让机器间大规模协作成为可能。

其中,云已经远远超过IT基础设施的范畴,渐渐演变成所有IT技术创新的中心。云已经贯穿新型芯片、新型数据库、自驱动自适应的网络、大数据、AI、物联网、区块链、量子计算整个IT技术链路,同时又衍生了无服务器计算、云原生软件架构、软硬一体化设计、智能自动化运维等全新的技术模式,云正在重新定义IT的一切。广义的云,正在源源不断地将新的IT技术变成触手可及的服务,成为整个数字经济的基础设施。

达摩院把云的评级上升到重新定义IT的一切的战略高度,同时也透露出了云产业的发展前景远比普通人想象的要大。

事实上,回顾2019年来,随着5G技术的全球性应用落地,以云计算为代表的云产业发展黄金期已非常凸显,各大科技巨头均大幅增加了对云基础设施的支出,且大部分巨头的相关业务收入也呈现出了大幅的增长。

巨头纷纷加码,云产业再迎大增长

在经过上一轮的大幅增长之后,全球云计算产业的投入增速在近两年有所放缓,但从国内外云计算巨头近几个季度数据来看,资本开支均出现见底回升的迹象。

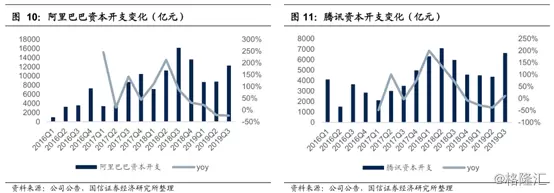

据国信证券研究数据显示,2019年云计算产业呈现两大明显趋势,一是云产业市场规模持续高增长,渗透率不断提升。从海内外云计算龙头的三季报来看,AWS2019Q3实现营收89.95亿美元,同比增长35%;微软智能云部门实现营收108.45亿美元,同比增长27%,其中Azure云服务增长了59%;阿里云Q3实现营收92.91亿元,同比增长64%;腾讯在19Q3首次单独披露云收入,云收入同比增长80%,达到47亿元,国内云厂商的高增速也表明中国的云计算市场仍然具有很大的增长空间。英特尔19Q3数据中心部实现收入63.83亿美元,同比增长4.3%,环比增长28.10%,达到历史最优水平。

二是巨头的云产业支出大幅回升。全球最大龙头亚马逊三季度的资本开支为46.97亿美元,同比增长27.45%;Google资本开支为67.32亿美元,同比增长27.45%,增速继续回升,英特尔 DCG 业务 2019Q3 同比增长 5%,均扭转了连续两个季度的负增长。

微软的FY19财年研发投入168.8亿美元,同比增长14.6%,占营收收入13.4%;FY19年资本支出139.3亿美元,同比增长19.7%,占营业收入11.1%,其中云服务方面的投入占了大部分比例。

国内方面,以BAT为代表的一线龙头企业对云产业的投入相比国外龙头呈现更高增长弹性。据国信证券研究报告数据,阿里巴巴及腾讯在的资本开支在经过2018年Q3有所回落之后,2019年Q3再度呈现大幅增长。

云厂商资本支出有望从2020年开始进入新一轮的扩张周期,并驱动上游的IDC行业景气度提升。

云计算时代正式开启

随着5G的全球商用落地,以及各大巨头纷纷加大投入布局云产业基础设施,云计算亦迎来了产业发展黄金期。

就目前而言,除了产业物联网云化、企业上云等在B端正在如火如荼,针对C段的云服务也成为了新的亮点,如云化的娱乐消费包括云办公、云储存、云游戏产业是近期反应最大最明确炒作热点之一。

从国内相关政策面看,发展云计算、信息产业是近年来国家的重点推进工作。此前,工信部和发改委联合印发的《扩大和升级信息消费三年行动计划(2018-2020年)》,就明确了发展目标:2020年信息消费规模将达到6万亿元,年均增长11%以上;并拉动广义消费领域产出达到15万亿元。此外,工信部发布的《推动企业上云实施指南》明确了发展目标:到2020年,全国新增上云企业100万家,形成典型标杆应用案例100个以上,形成一批有影响力、带动力的云平台和企业上云体验中心。

从上述非常明确的数字化要求标准看,我国的云计算市场在未来很长时间都会持续处于一个高景气度状态,未来三到五年依然是黄金周期。

就全球市场而言,2018年,全球公有云基础设施支出占比企业IT基础设施总支出达到32%,同比提升4pct,预计2020年该比例将达到35%,如果叠加私有云,2020年全球云基础设施开支占比所有IT基础设施的比例有望达到53%。2019年前三季度,我国信息技术服务实现收入30670亿元,同比增长17.2%。其中,阿里云收入为AWS的1/7-1/8;从服务器保有量看,阿里、腾讯仅为亚马逊的1/4左右;从超级数据中心看,2017年北美占比44%,中国仅占比8%。

对比可见,目前中国云计算发展水平较北美仍有较大差距,但中国的云建设发展更快,同时也说明了未来的提升空间大。

据IDC发布报告显示,2019年上半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到54.2亿美元,其中IaaS市场增速稳健,同比增长72.2%,PaaS市场增速有所回落,同比增长92.6%。从IaaS市场来看,阿里、腾讯、中国电信、AWS、华为位居前五,占据总体75.3%的市场份额。

产业链重点A股公司介绍

云计算产业的核心设备主要有服务器、存储设备和网络设备,涉及多个产业链环节,A股公司方面相关企业包括:光模块领域的新易盛、天孚通信、中际旭创;IDC领域的光环新网、宝信软件、数据港;交换机领域的紫光股份、星网锐捷;服务器领域的浪潮信息、紫光股份。

宝信软件:公司为拥有全面的IDC运营优势和丰富的一二线城市资源,曾与阿里云宣布合作,双方将在企业云、工业云领域开展广泛深入的合作,探讨运用云计算及大数据领域先进、成熟的技术架构和产品,在采购、销售等电商领域,共同搭建以客户为中心、具备互联网架构的工业品电商平。

浪潮信息:浪潮信息是我国排名第一,全球排名第三的服务器厂商。受益于国内云计算的持续高增长,浪潮迅速成为全球服务器龙头之一,国内外市场份额均持续提升。浪潮2019Q1/Q2/Q3营收增速分别为27.4%/2.6%/15.6%。

紫光股份:公司交换机产品广泛服务于大量公有云、运营商以及企业数据中心客户。在云计算领域,公司继续深耕行业云和产业云场景,以构建的支持公有云、私有云、混合云等多种模式的全栈式云服务平台为基础,聚合人工智能、大数据、物联网等多种技术能力及行业云场景化能力,提出“以云聚能,以数启智,打造您身边的可信云”的云数发展新战略。

相关文章

- 中国信通院云计算与大数据研究所栗蔚:智能算力重塑计算和网络架构,普惠化服务人工智能

- 中国信通院云计算与大数据研究所何宝宏:面向AI,数据技术体系正朝着“数智融合”方向演进

- 云计算掀出海新浪潮,十万亿级市场迎格局重塑

- 甲骨文与OpenAI达成3000亿美元“星际之门”项目协议 或将重塑云计算与人工智能未来

- 政策引领,云计算支撑脑机接口加速突破

- 云计算年增34.4%,算力厂商迎来扩量增利窗口

- 中国电信云计算研究院荣获ICME 2025最佳论文奖,实现图像编码技术突破

- Arm 携手微软赋能开发者创新,共筑云计算和 PC 未来

- 磁悬浮冷站引领绿色革命,维谛技术(Vertiv)助力中国电信江西云计算数据中心制冷系统实现PUE1.2

- MiTAC神雲科技在COMPUTEX 2025携手战略合作伙伴AMD,共拓人工智能与云计算基础设施

- 移动发布《云智算技术白皮书》业界首次提出下一代云计算范式

- 赋能可持续云计算:MiTAC 神雲科技亮相 CloudFest 2025展示节能服务器创新成果

- 云智聚能,共筑AI产业新未来 ——人工智能与可控云计算产业生态大会在杭举行

- 中国移动长三角(苏州)云计算中心获评苏州市人工智能行业年度算力服务卓越奖

- 金山云全面升级智算服务体系 开启AI 2.0时代云计算发展新纪元

- 2024云计算产业和标准应用大会成功举办

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代