大唐财富:2023下半年中国投资,注重防守 拥抱变化

2023-09-01 06:25:51爱云资讯

国内资本市场一波三折,在经济增速回落影响下呈现股弱债强的格局。

展望下半年,国内资本市场防守重于进攻,应在内部主线变化背景下,在资产中选择结构性机会。具体资产配置建议方面:

国内A股市场仍是最值得关注的权益资产。债券市场弱而不衰,A债延续小牛行情,震荡反复下价格向上空间有限。

港股走势同A股,预期维持底部反弹走势。另外,在二级策略上,私募基金关注定增策略,公募基金关注多元资产配置组合机会。

01A股:结构行情 谋定而动

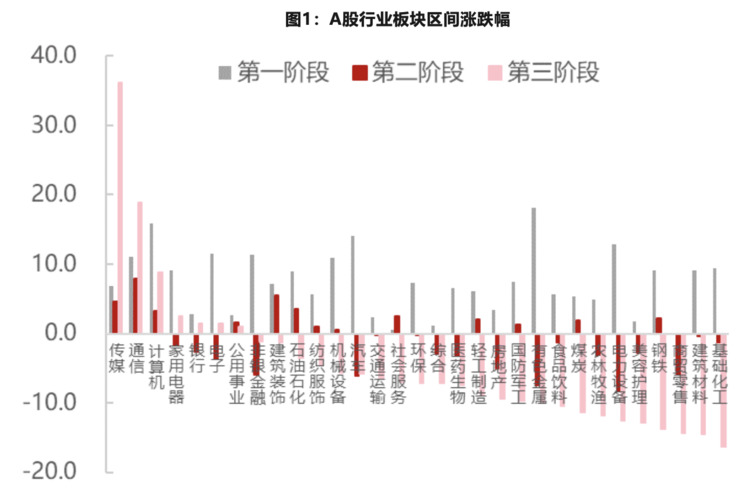

回顾上半年,A股市场上下波动,板块分化明显。市场板块轮动加剧,但是投资主线只有两条中特估和AI。

图1:A股行业板块区间涨跌幅

展望三季度,A股仍将保持结构性行情,除了两大主线外,风格及板块继续趋向均衡。

大唐财富的基本观点是:

第一,不应对市场过度悲观。

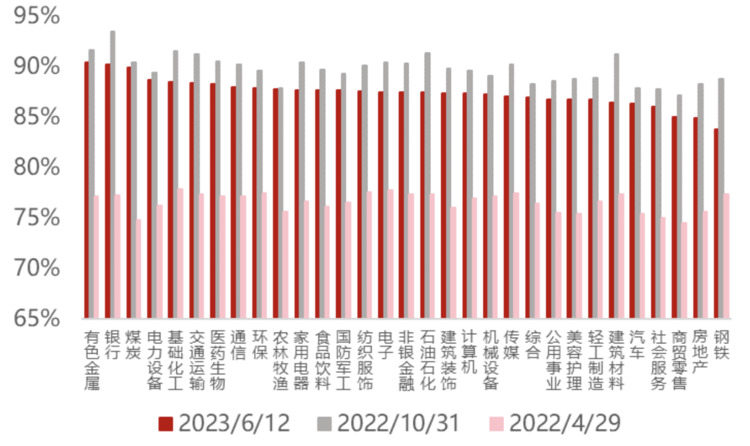

从31个行业的2016年以来风险溢价的历史分位数水平来看,当前各行业低于去年10月底水平。

图2:当前各行业风险溢价低于去年10月水平

从行业拥挤度的角度来看,除了传媒、通信、轻工制造和公用事业的拥挤度高于去年十月底的水平外,大多数行业拥挤度不及之前。

第二,存量资金博弈下,主题投资仍是热点,且各个板块的短期持续性不强。展望三季度,基本面仍将保持弱复苏基调,政策端强调“高质量发展”,股市资金面大概率维持存量博弈。

第三,风格上仍旧偏向均衡,选取低波动板块。

第四,行业层面我们高度关注高端制造转型相关行业。

具体来看,我们可重点关注以下行业:一是计算机通信行业及其下游行业的电气机械、仪器仪表、上游行业有色金属;二是新能源带动的仪器仪表、化学原料、有色金属行业;三是专用设备和通用设备制造。

中长期视角更应关注后续政策驱动影响较大的行业。医药、氢能、新能源汽车、工业机器人、芯片和高端装备制造都是近期各地政府瞄准的重点。而政策的力度将直接改变市场预期,直接利好资本市场。

02A债:稳而未衰 延续小牛

回顾上半年债券市场,受国内外经济预期差和经济修复的结构性特征,国内债市延续小牛行情,并未迎来利率拐点。

其背后的核心原因是实体融资需求偏弱,资金淤积在金融体系。

但在“逆修复周期”影响下,投资者对债市投资较为谨慎,多集中在短债交易,且对债市的风吹草动均草木皆兵,利率曲线小幅平坦化。

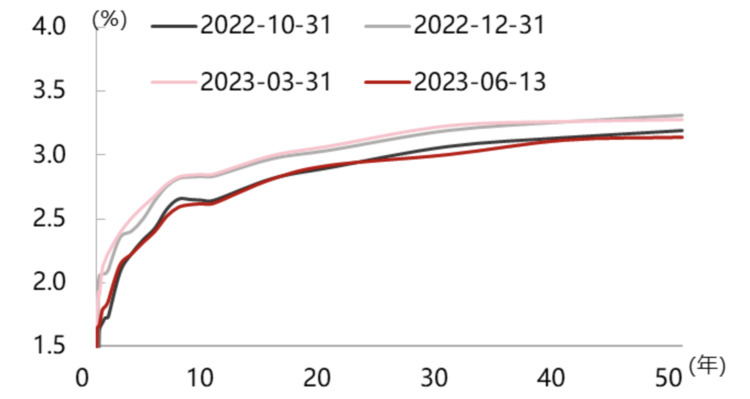

图3:国债收益率曲线变化

展望下半年,债市牛市仍难言结束。债市仍将窄幅震荡,短端交易机会大于长端。

第一,从收益率水平来看仍有小幅下行空间。6月逆回购降息已实时反映在13日收益率曲线中,后续降息大概率将打开国债收益率下限。

第二,机构行为决定其更多拥挤在短端。上半年国债收益率的下行,既有经济复苏不及预期的基本面影响,也和机构资产荒有关。

而在三季度,这种情况并不会很快得到缓解,银行和理财仍有配置需求,各大银行存款利率下调也使得银行体系更加需要增配利率债。

图4:银行理财规模缓慢上行

第三,从产品配置上二级资本债和永续债仍有优势。

03房产:去粗取精 调整结构

二季度房地产市场继续磨底。从供需两端来看,仅有房地产竣工面积同比上升,房地产新开工、销售和施工面积同比下降。特别是销售面积,5月重回跌势,说明市场对供需两端的预期均不高。

图5:房地产供需两端分化

从房屋价格来看,2-3月楼市“小阳春”过后住宅市场成交转淡,价格上涨趋缓。另外,房地产内部差异化进一步明显。热门城市优于非热门城市,沿海区域优于中西部区域。

并且不同类型住宅的价格抗跌性呈现“强者恒强、弱者恒弱”的格局。展望三季度,我们坚持年初优中选优的观点,同时建议投资者在房产投资时关注以下几点:

第一,注意产业转移和行业景气度变化所带来的房价变动。

第二,除一线城市外,减少刚需房配比。

第三,投资时避免对未来政策依赖度较高的区域。

- 百望云与常州产业投资集团签署战略合作协议 助力万亿城市数字升级

- 赛力斯问界销量稳居豪华品牌前五 国潮先锋品牌投资价值获认可

- 2024苹果全面推进布局AI,Meta/微美全息AIGC战略投资潜力持续释放

- 应用场景加速落地,AI助力投资焕新

- 中国芯片公司Henan Si&C CO.LTD(SICAH)计划在俄罗斯进行2亿元投资!

- 扎根广州 视源股份计划投资42亿元建设“全球总部基地”

- 曲面机器人研发商「和意精工」获前海母基金、卓源亚洲天使轮投资

- 「艾斯谱光电」完成A+轮融资,贵阳创投、卓源亚洲联合投资

- Sora强化算力投资主题,领先厂商持续打开估值成长空间

- 九章云极DataCanvas公司荣登“2023Venture50投资界数字科技”榜

- 华为云“五星护航”助中企扬帆出海,中爱科技产业投资论坛在京沪成功举办

- 半导体先进封装技术公司「芯德半导体」完成了战略融资,昆桥、国策、卓源、龙旗等产业投资人联投

- AIM阿联酋国际投资年会向中国独角兽企业与初创企业全面开放

- 投资人找到“真爱”,客人受宠若惊,格菲酒店做对了什么?

- 万纬物流获评2023中国最佳仓储物流投资管理机构

- 2023 Tech Sanya 大赛半决赛暨中国企业战略投资峰会成功举办