均胜电子:A+H上市打开新空间,长期价值正在路上

2025/11/13 10:59AI云资讯12385

在汽车产业链全球化浪潮中,真正具备核心竞争力的公司值得关注。11月6日,均胜电子正式登陆港交所,完成“A+H”双平台布局——这不仅是资本运作的一步,更是其全球化战略的关键落子。

在“十五五”政策东风下,新能源汽车、智能化、机器人等赛道持续受益,而均胜电子凭借其在汽车电子、智能驾驶、智能座舱等领域的扎实积累,已经拿下了多个全球级大单。均胜电子不仅订单能见度高、客户结构优质,更在技术复用与系统集成上展现出强大潜力。上市后,均胜电子有望在“业务+资本”双轮驱动下,打开新一轮成长天花板。

一、参与全球竞争的基础已夯实

从数据来看,均胜的基本面非常能打。上半年营收303.5亿元,同比增长超12%;三季度单季达155亿元,全年突破600亿几乎是板上钉钉。更关键的是订单:

9月15日公告显示,其子公司新获全球性汽车智能化项目,涉及中央计算单元(CCU)及智能网联产品,全生命周期订单金额约150亿元。这块,应该是预计2027年起量产。

10月20日公告再次披露,子公司新获智能电动化项目,涵盖智能辅助驾驶域控制器与智能座舱车联屏等产品,订单总额约50亿元。按照三季报业绩会的消息,计划2026年底开始量产。

更重要的是,这些订单客户全球化、产品集成度高,反映出均胜已不仅是“中国供应商”,而是真正具备全球交付与系统整合能力的Tier 1龙头。

此外,公司完成香港上市,也显示出其进一步融入全球资本市场的战略意图。借助香港这一国际金融平台,均胜电子有望提升资本运作能力、增强品牌影响力,从而更好地服务于其“业务+资本”双轮驱动的全球化战略。

汽车和机器人Tier1扩大市场空间

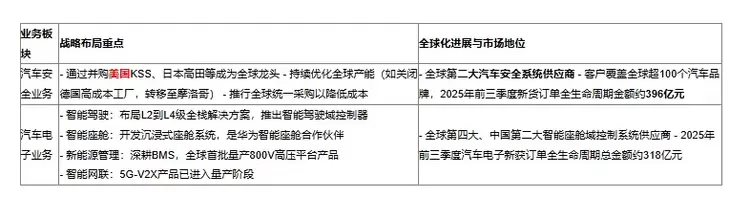

中国制造业企业出海的动力,既源于国内市场竞争的加剧,也得益于企业在技术、供应链和成本控制等方面形成的综合优势。均胜电子在汽车安全与汽车电子两大业务板块中,均展现出清晰的全球化布局思路与执行能力。

通过“海外并购+自主研发”双轨并行,均胜电子逐步实现了从技术追赶到局部领先的跨越。公司以“Local for Local”策略为基础,在主要汽车市场设立制造与研发基地,形成了高效的本地化服务能力,为其持续获取国际订单奠定了基础。

与此同时,公司凭借在汽车电子领域积累的技术优势,快速切入机器人零部件赛道,而这也是目前政策鼓励的重要赛道。

而均胜电子目前的占位靠前,客户都属于高量级,比如众所周知的北美大客户,目前已经在稳定供货的产品,包括头部、肩部。胸部、腿部和手部的零部件,目前已经在小批量地交付,明年年初,有可能实现这个大规模的一个批量交付,头部总成预计今年年底也会发包。

明年的话,这块的预期,有了更多的确定性,北美大客户老板的天价薪酬包通过后,要加速推进机器人产量,还有RIRV等海外客户订单也不小,毛利也高。国内的有智元和银河通用这些客户,产量上升,收入增量应该能带来非常快速的增长

三、聚焦优质企业,把握长期成长机遇

随着中国在新能源汽车与智能化领域的影响力不断提升,国际整车企业正积极寻求与中国零部件供应商的合作,以加速自身的技术迭代与产品升级。在这一过程中,均胜电子凭借其业务规模与技术能力,已跻身全球零部件行业的重要阵营。

从财务数据看,公司上半年实现营收303.5亿元,同比增长超过12%;第三季度单季收入达155亿元,全年有望突破600亿元。随着后续订单陆续转化为收入,公司的营收规模也不不断提升。

除了传统汽车业务,Robotaxi、低空经济、人形机器人等新兴领域,也为均胜这样具备软硬件整合能力的零部件企业打开了新的成长空间。因此,均胜的底层能力是可复用的,赛道是叠加的,天花板是不断打开的。

均胜电子是一家典型的“有订单、有技术、有布局、有节奏”的成长型公司。随着港股上市完成,公司在资本市场的能见度与流动性将进一步提升。而它在智能汽车与机器人领域的双向布局,正是当前产业政策与市场趋势的双重风口。

短期看订单转化,中期看机器人放量,长期看全球份额提升——均胜电子的长期价值故事,或许才刚刚写下第一章。

相关文章

- 从汽车零部件巨头到机器人黑马,均胜电子估值正在重塑

- 机器人产业迈向量产竞赛,均胜电子系统级方案构建第二增长极

- 英伟达开源加速产业进程,均胜电子等相关Tier1迎来价值重估

- 阿里千问已与均胜电子、宇树和星动纪元等机器人产业链公司合作

- 黑芝麻智能与均胜电子合作升级 协作互补发力机器人产业

- 2025JoySpace均胜电子智能座舱设计大赛12强集结 巅峰对决蓄势待发

- 均胜电子:A+H上市打开新空间,长期价值正在路上

- 均胜电子将于11月6日上市,“汽车+机器人Tier1”双轮驱动估值重构

- 均胜电子启动港股招股:预计11月6日上市,四大优势引关注

- 均胜电子出席SAE汽车安全技术会议,助推行业安全技术升级

- 机器人赛道迎来红利窗口期,均胜电子成为量产核心受益者

- 高阶智驾订单落地、机器人零部件出新品,均胜电子新一轮爆发在即

- 全球汽零榜单逆势崛起,均胜电子紧握“订单、赛道、全球化”三大王牌

- 均胜电子Q1营收净利双增:汽车领域业绩稳健 机器人赛道蓄势待发

- 均胜电子聚焦经营质量提升,“汽车+机器人”双线布局建新增长曲线

- 均胜电子进军机器人赛道 汽车电子巨头启动战略跃迁

AI企业

更多>>

AI硬件

更多>>AI产业

更多>>AI技术

更多>>- 全球最强开源模型 Kimi K3 发布,参数规模 3 万亿,真的是强!

- 范式变革!东软发布AI原生软件工程白皮书,重构软件产业底层逻辑

- KAT-Coder-Pro V2.5正式发布:从“写代码”迈向“做工程”,Agentic能力全面升级

- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠