腾易研究院:中产家庭占乘用车市场逾45% 债务承压或牵动车市走势

2026-02-04 17:47:14AI云资讯2211

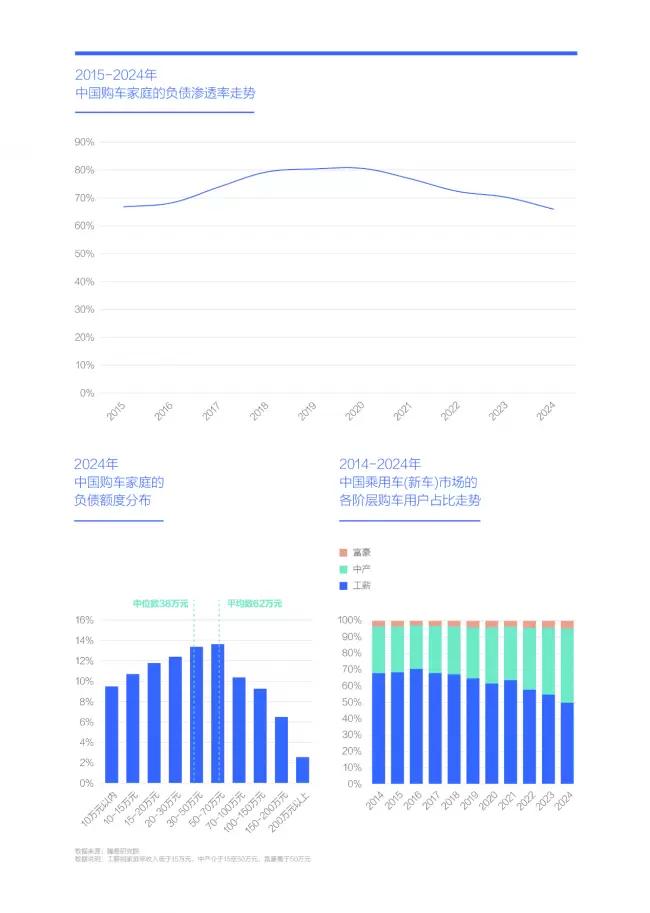

2024年中国购车家庭负债渗透率65.97%,户均负债62万元,压力仍存,谨防“中产陷阱”

2015至2019年期间,受房地产市场持续升温及P2P金融频繁暴雷等因素影响,购车家庭负债渗透率迅速上升,2019至2020年曾超过80%,即八成以上购车家庭负有债务,潜在风险较高。新冠疫情发生后,该比例有所缓解,疫情结束后进一步下降,2024年跌破70%。部分在2010至2019年贷款购房的家庭,虽原定贷款期限为20至25年,但因利率调整、收入增长等原因,在约10年左右提前还清房贷,推动整体负债水平下降。2020至2024年期间,全国法拍房数量明显增加,成为值得关注的现象。

从负债分布看,2024年中国购车家庭负债总额集中在20至70万元区间,占比接近四成,其中50至70万元区间最为集中,占比接近14%。负债超过70万元的占比大幅下滑,70至100万元占比降至10%左右,100至150万元降至9%左右,150至200万元约为6.5%。负债超过200万元的家庭占比不足3%,但其绝对规模较大,推高了整体户均负债水平。若以年收入二三十万元的中产家庭为例,每年以三分之一收入还债,仍需6至10年才能清偿,压力不容忽视。尽管负债中位数为38万元,低于平均值,但对于年收入10万元以内的家庭而言,若每年支出三分之一用于还债,偿还周期仍需十年以上,财务压力不容低估。

2020至2024年,中国乘用车(新车)市场中产化趋势加速,中产家庭占比从不足35%迅速提升至45%以上,成为市场新主力。2025至2030年,若中产家庭在市场中的占比继续上升,而其债务状况未能改善,甚至制约其增购、换购需求,中国车市或将陷入“中产陷阱”,届时车企着力推进的高端化战略将面临严峻考验。

住房负债成绝对主因:超85%中产受累;教育位居第六;网络诈骗进前十

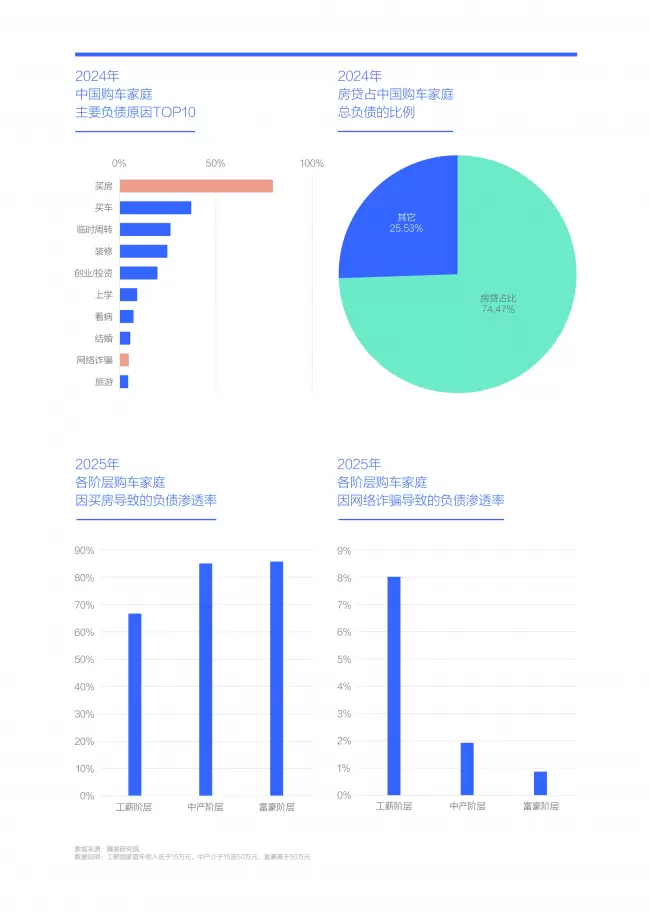

2024年,中国仍有65.97%的购车家庭背负债务,户均负债达62万元,其中住房贷款是导致家庭高负债的核心原因。近八成购车家庭因购房产生负债,其占比远高于购车、临时周转、装修及创业等其他原因。在中产与富裕阶层中,因购房负债的家庭比例均超过85%,显著高于工薪家庭。从具体金额看,2024年购车家庭的户均房贷余额为46万元,占家庭总负债的74.47%。因此,若要缓解购车家庭的债务负担,关键着力点在于减轻房贷压力。

近年来,教育支出快速成为购车家庭负债的重要原因之一,2024年占比已超过9%,位列第六。这一现象与持续存在的高额课外辅导费用以及民办大学学费的快速上涨密切相关。截至2025年9月,民办大学年学费普遍在二至五万元,加上每月生活费等开支,一个大学生每年往往需要四至五万元,对不少家庭构成沉重负担。若一个家庭同时有两个孩子就读大学和初中,经济压力则更为突出。国内高校不能只盯着学费向欧美看齐,能否先把学术水准提上去!

随着老龄社会的加速到来以及重大疾病呈现年轻化趋势,医疗支出已成为中国购车家庭负债的重要原因之一,2024年占比超过7%。值得注意的是,网络诈骗首次进入购车家庭负债原因前十位,2024年占比达4.73%,位居第八,现象令人震惊。其中,工薪阶层的受害渗透率超过8%,成为网络诈骗的主要目标群体。近年来中国政府持续加大打击网络诈骗力度,有效遏制了其蔓延势头,避免了更严重后果的发生。展望2025至2030年,期待相关部门继续加强治理,推动网络诈骗退出购车家庭负债原因前十榜单。同时,广大购车家庭也需提高防范意识,做到青年不参与赌博、中年不涉足裸聊、老年不轻信刷单,切实筑牢防诈防线。

此外,随着居民生活水平提高,旅游消费也进入购车家庭负债原因的前十,这一趋势在一定程度上有利于带动旅游产业发展,特别是与自驾游相关的行业。

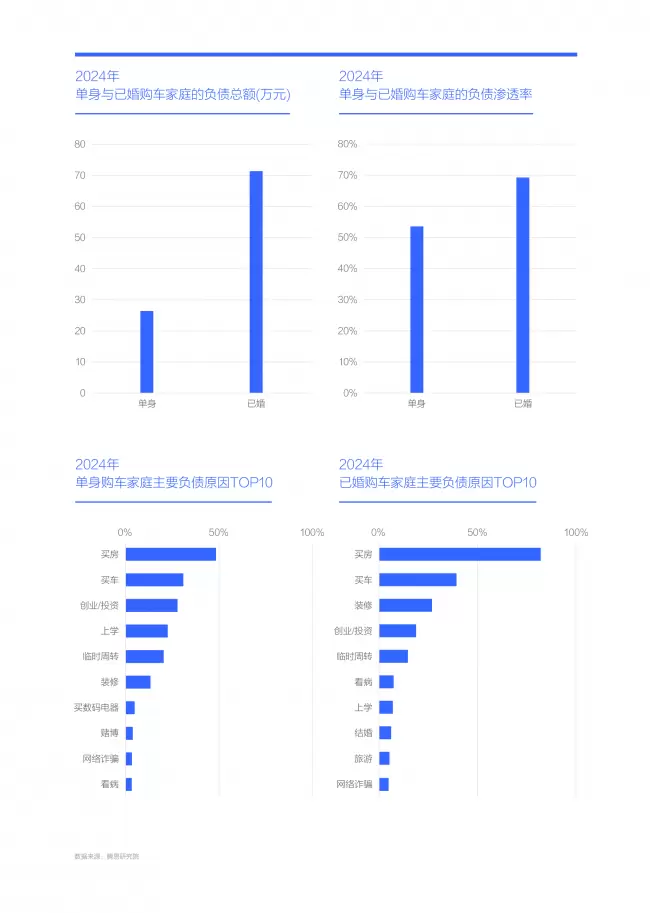

已婚家庭成负债主力:户均负债超70万元,渗透率近70%,“组建家庭”伴随显著经济压力。

2024年,中国已婚购车家庭的户均负债总额突破70万元,明显高于单身用户的不足30万元。已婚家庭的负债渗透率接近70%,而单身用户仅为50%多。近年来,越来越多中国青年选择不结婚,除个人兴趣偏好,追求自由生活,规避离婚风险等因素外,现实中的经济负担也是重要原因,如结婚成本高、养育子女压力大等。

在已婚购车家庭中,最大负债来源为购房,占比超过80%。若为2016至2023年间结婚并购房的家庭,普遍面临较高的房贷压力。紧随其后的是购车与装修,前三大负债原因均与婚姻直接相关,成为压在已婚家庭身上的沉重负担。

若夫妻双方都有工作,婚后家庭收入通常有所提升,甚至可能进入中产行列。减轻已婚家庭的债务压力,有助于稳定并培育中产阶层的汽车消费市场。

尽管单身购车用户的负债也主要集中在购房和购车两项,但渗透率显著低于已婚家庭,其中购房负债不足50%,购车负债仅30%。若不考虑传统家庭观念中的传宗接代需求,单身生活相对更为轻松。在不少城市,尤其是一线都市,选择购买高端汽车或小户型住宅、享受独立生活的单身人群日益增多。“我不欠你钱,你不欠我情”的生活方式减少了诸多烦恼。除网络诈骗外,赌博也进入单身购车用户负债原因前十位,反映出过度自由或缺乏约束可能带来的负面效应。

相关文章

- 格调别墅与乡墅研究院、鼎川设计战略签约

- 承中乌技术沉淀丨航天智造(厦门)科技研究院收购航空无形资产

- 行业安全新标杆 中石油数智研究院携手深信服构建昆仑大模型安全能力内核

- 喜报!航天智造(厦门)研究院斩获动力系统仿真试验监控系统软著

- 技术赋能,战略升维:天立教育与北航国际创新研究院共建教育AGI联合实验室

- 黑芝麻智能与联想研究院机器人实验室达成战略合作,共推机器人产业创新与落地

- 中国移动研究院发布“泛在实时通信网络原型1.0”

- 聚力自主可控AI算力,天数智芯-湘江实验室联合研究院揭牌

- 斑马技术与牛津经济研究院发布联合调研 全新斑马技术品牌理念彰显其助力客户提升一线绩效的承诺

- 中国信息通信研究院总工程师敖立:迈向升级发展新阶段,加速构建新质生产力丨2025中国5G+工业互联网大会

- 中国移动研究院院长黄宇红:迈向智能网联新时代 共创数字中国新价值丨2025移动通信高质量发展论坛

- 智齿科技斩获鼎韬产业研究院 TOPs 系列两项大奖

- 认知科学研究院首次发现:进化策略竟能超越强化学习训练大语言模型

- 宇都通讯王俊峰院士出席奇瑞全球创新大会:与芯片研究院深化合作并点赞奇瑞汽车创新

- 易车研究院:高储蓄率双刃剑效应显现,车市消费动能待解

- 中国电信研究院、中兴通讯、全球固定网络创新联盟联合发布《高性能智算广域网技术白皮书》,深耕AI技术创新

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代