为什么半导体在中国的机会来了?

2019/08/08 09:43AI云资讯11027

如果说移动互联网在中国的成功,基于人口红利和商业模式创新。那么,在半导体领域,中国需要挑战的则是西方上百年积累起来的工业体系。

可以说,中国半导体与西方在设计、工艺、设备、开发软件等的差距是生态量级的。不过站在这个历史节点,高捷资本仍然认为中国半导体的机遇将大于挑战。

1947年,美国贝尔实验室发明了半导体点接触式晶体管,开创了人类的硅文明时代。

十年后,在苏联和东德的援助下,位于酒仙桥798的北京电子管厂通过还原氧化锗,拉出了锗单晶。并相继研制出锗点接触二极管和三极管(即晶体管)。

“大炼芯片”潮后,是“拿来主义”式造芯。刚开始不过十年的差距,但很长一段时间以来,经济转轨、技术设备封锁,不断拉长国内半导体产业与国际水平的差距。

一个甲子后,机会再一次扣门。

今年以来,无论是从人才储备、下游行业驱动、资本市场助力,还是国际局势、政府意志等,半导体发展又到了一个新的历史节点。

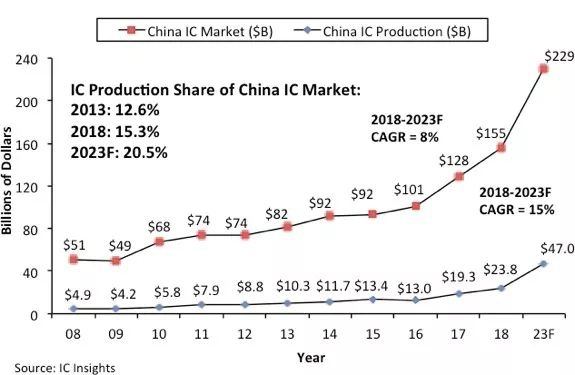

行业权威研究机构IC insights认为,中国市场容量,将在接下来的五年内迎来8%的高增长,这对于趋于稳态的半导体产业内非常可观。更加令人期待的,是进口替代红利,国产芯片自给率预计在2023年超过20%,本土自产芯片的年复合增长率有望达到15%。

中国已为半导体大时代做好了铺垫和准备。

人和:

IC人才归国潮

最重要的因素永远是人。

从高捷资本长时间对行业的观察来看,过去十年PC和智能手机的市场培育了芯片巨头的同时,事实上也培育出了大量优质的华人工程师。

他们拥有被证明的技术能力、完整的产品经验以及对全球半导体行业的宏观审视。作为一个技术和人才密集型产业,近年IC人才归国潮无疑推动了中国芯片产业发展。

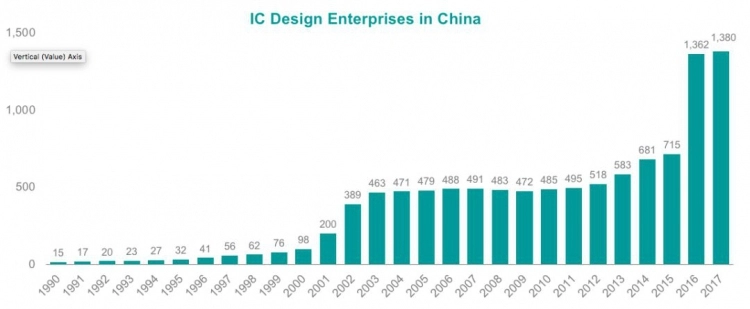

人才储备愈发成熟的背景下,作为人才密集型企业的典型代表,中国的IC设计公司从2016年起经历了爆发式增长。十年前的创业前辈们如今正在陆续收获IPO的果实,而现在的一代中国创业者仿佛更加幸运,他们有着资本市场和政府意志的双重加持。

“在这个时点开垦中国半导体市场是有幸的”很多创业者都有过类似的感慨。

在另一个维度,优质的半导体人才目前价格不菲,人才供需严重错配。高捷资本的某被投企业创始人曾说到,“在某些领域大陆的半导体人才待遇已是同级别台湾人才的两倍”。

中兴事件后,加快发展集成电路产业成为举国共识。工信部发布的行业白皮书提到,目前需要70万人投入到该产业中来。而根据中国电子信息产业发展研究院发布的《中国集成电路产业人才白皮书》的数据,我国多年来只有12%的微电子专业毕业生进入本行业,大多都转去互联网行业。

作为智能时代的基础元件,信息工业的粮食,芯片的价值在这个时代被上升到了一个新高度。

来源:Based on statistics provided by GSA,Dow Jones Venture Source

天时:半导体

第四次周期

上世纪60年代,美国东海岸地区的环波士顿市外缘绕行的128号公路两侧已形成微电子、航空航天、国防科技等产业领域的企业聚集,被称为美国的技术公路。成熟且高速增长的下游产业为半导体行业的发展提供了原生土壤。

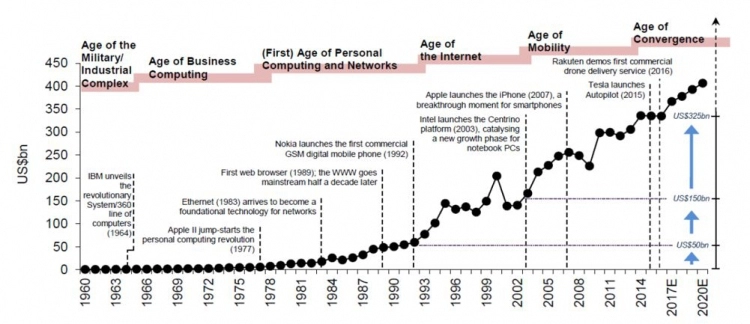

坚实的下游驱动力是行业发展的必要条件。回顾芯片发展的历史,行业在不同下游驱动因素的激励下,经历过三次大周期。

来源:WSTS

1)第一个周期,上个世纪60年代到90年代,PC 电脑、大型计算机等的需求带来500亿美元半导体市场。全球半导体的硅含量从6%提高到23.1%。

2)第二个周期,2000年到2008年,笔记本电脑、无线2G/3G通讯等带来1000亿美元市场空间,随后进入衰退期。全球半导体的硅含量从17.3%提高到22.4%;

3)第三个周期,2010年到2014年,全球半导体硅含量从21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,市场空间再增750亿;

4)2017-2020年,全球进入第四次半导体硅含量提升,此轮将提升到30-35%。本次提升物联网、5G、AI及智能汽车将成为主要驱动力。预计未来全球半导体销售产值将突破5000亿美金大关。

更为重要的是,与前三次变革的大背景不同,此轮中国将逐渐由跟随者转变为行业与产品的定义者。半导体产业将在新驱动的引领下,进入新的超级周期。

来源:WSTS

地利:

国家意志和资本意志

最后,离不开政策的引导。供给侧改革的需求端来自科创成长及先进制造,通信、电子(半导体、消费电子)、计算机(软件)、装备制造,已经成为政策重点支持的方向。在如此明确的政策导向下,资本市场也闻风而动,科技类初创企业获得融资也更加容易。

“高捷资本的投资标的,一定要具备直戳中国半导体软肋的属性,而不仅仅局限于国产替代。”

如果说移动互联网在中国的成功,基于人口红利和商业模式创新。那么,在半导体领域,中国需要挑战的则是西方上百年积累起来的工业体系。

可以说,中国半导体与西方在设计、工艺、设备、开发软件等的差距是生态量级的。不过站在这个历史节点,高捷资本仍然认为中国半导体的机遇将大于挑战。

1947年,美国贝尔实验室发明了半导体点接触式晶体管,开创了人类的硅文明时代。

十年后,在苏联和东德的援助下,位于酒仙桥798的北京电子管厂通过还原氧化锗,拉出了锗单晶。并相继研制出锗点接触二极管和三极管(即晶体管)。

“大炼芯片”潮后,是“拿来主义”式造芯。刚开始不过十年的差距,但很长一段时间以来,经济转轨、技术设备封锁,不断拉长国内半导体产业与国际水平的差距。

一个甲子后,机会再一次扣门。

今年以来,无论是从人才储备、下游行业驱动、资本市场助力,还是国际局势、政府意志等,半导体发展又到了一个新的历史节点。

行业权威研究机构IC insights认为,中国市场容量,将在接下来的五年内迎来8%的高增长,这对于趋于稳态的半导体产业内非常可观。更加令人期待的,是进口替代红利,国产芯片自给率预计在2023年超过20%,本土自产芯片的年复合增长率有望达到15%。

中国已为半导体大时代做好了铺垫和准备。

人和:

IC人才归国潮

最重要的因素永远是人。

从高捷资本长时间对行业的观察来看,过去十年PC和智能手机的市场培育了芯片巨头的同时,事实上也培育出了大量优质的华人工程师。

他们拥有被证明的技术能力、完整的产品经验以及对全球半导体行业的宏观审视。作为一个技术和人才密集型产业,近年IC人才归国潮无疑推动了中国芯片产业发展。

人才储备愈发成熟的背景下,作为人才密集型企业的典型代表,中国的IC设计公司从2016年起经历了爆发式增长。十年前的创业前辈们如今正在陆续收获IPO的果实,而现在的一代中国创业者仿佛更加幸运,他们有着资本市场和政府意志的双重加持。

“在这个时点开垦中国半导体市场是有幸的”很多创业者都有过类似的感慨。

在另一个维度,优质的半导体人才目前价格不菲,人才供需严重错配。高捷资本的某被投企业创始人曾说到,“在某些领域大陆的半导体人才待遇已是同级别台湾人才的两倍”。

中兴事件后,加快发展集成电路产业成为举国共识。工信部发布的行业白皮书提到,目前需要70万人投入到该产业中来。而根据中国电子信息产业发展研究院发布的《中国集成电路产业人才白皮书》的数据,我国多年来只有12%的微电子专业毕业生进入本行业,大多都转去互联网行业。

作为智能时代的基础元件,信息工业的粮食,芯片的价值在这个时代被上升到了一个新高度。

来源:Based on statistics provided by GSA,Dow Jones Venture Source

天时:半导体

第四次周期

上世纪60年代,美国东海岸地区的环波士顿市外缘绕行的128号公路两侧已形成微电子、航空航天、国防科技等产业领域的企业聚集,被称为美国的技术公路。成熟且高速增长的下游产业为半导体行业的发展提供了原生土壤。

坚实的下游驱动力是行业发展的必要条件。回顾芯片发展的历史,行业在不同下游驱动因素的激励下,经历过三次大周期。

来源:WSTS

1)第一个周期,上个世纪60年代到90年代,PC 电脑、大型计算机等的需求带来500亿美元半导体市场。全球半导体的硅含量从6%提高到23.1%。

2)第二个周期,2000年到2008年,笔记本电脑、无线2G/3G通讯等带来1000亿美元市场空间,随后进入衰退期。全球半导体的硅含量从17.3%提高到22.4%;

3)第三个周期,2010年到2014年,全球半导体硅含量从21.1%提高到26.4%,下游需求推动的力量是智能手机为代表的移动互联网产品,市场空间再增750亿;

4)2017-2020年,全球进入第四次半导体硅含量提升,此轮将提升到30-35%。本次提升物联网、5G、AI及智能汽车将成为主要驱动力。预计未来全球半导体销售产值将突破5000亿美金大关。

更为重要的是,与前三次变革的大背景不同,此轮中国将逐渐由跟随者转变为行业与产品的定义者。半导体产业将在新驱动的引领下,进入新的超级周期。

来源:WSTS

地利:

国家意志和资本意志

最后,离不开政策的引导。供给侧改革的需求端来自科创成长及先进制造,通信、电子(半导体、消费电子)、计算机(软件)、装备制造,已经成为政策重点支持的方向。在如此明确的政策导向下,资本市场也闻风而动,科技类初创企业获得融资也更加容易。

“高捷资本的投资标的,一定要具备直戳中国半导体软肋的属性,而不仅仅局限于国产替代。”

相关文章

- 易趋芯片半导体项目管理方案:全面破解成本黑洞、资源错配、数据孤岛

- 宝立超合金316LVV:打破国外垄断,助力国产半导体设备自主可控

- 汇专超声超深微孔加工丨杜邦工程塑料半导体芯片测试插座钻孔工艺

- 一文读懂碳化硅外延——碳化硅功率半导体产业链的价值高地!

- 安谋科技出席火山引擎FORCE大会,携手助力AI+半导体生态伙伴在Agentic AI时代高效创新

- 星思半导体深耕应急通信场景,手机直连卫星企业成为行业重要力量

- 星思半导体卫星通信芯片进入国内手机企业供应链,助力推动手机直连卫星的发展

- 聚焦全域通信连接,星思半导体自研芯片助力星地融合落地

- 睿创燧石全系列短波红外产品,赋能半导体、生物科研多元应用

- 格创东智设备智能Agent,破解半导体制造设备运维困局

- 赛德半导体,以半导体玻璃技术撬动先进封装新蓝海

- 半导体质检新利器,上海兰宝传感CCD 线径检测实力出圈

- 半导体·天文·生物·量子——四大核心成像方案,尽在2026长春光博会鑫图A1-C28

- 汇专超声方案加工半导体石英玻璃基板实现质量效率双提升

- 聚焦星地融合创新,星思半导体以自研技术筑牢6G卫星通信根基

- 卡位星地融合赛道,星思半导体凭低轨卫星通信基带芯片领跑产业落地

AI企业

更多>>

AI硬件

更多>>AI产业

更多>>AI技术

更多>>- 全球最强开源模型 Kimi K3 发布,参数规模 3 万亿,真的是强!

- 范式变革!东软发布AI原生软件工程白皮书,重构软件产业底层逻辑

- KAT-Coder-Pro V2.5正式发布:从“写代码”迈向“做工程”,Agentic能力全面升级

- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠