来福谐波(03952.HK)港股上市在即 核心零部件卖铲人为何更受市场追捧

2026-06-26 18:51:44AI云资讯1742

今天有个消息在圈里刷屏了——来福谐波(03952.HK)(03952.HK)刚刚结束招股,根据格隆汇数据,截至招股初步录得超额认购4576倍,吸引了18.3万人认购。这个热度在今年港股新股里绝对是第一梯队。

看完之后我有个强烈的感受:这可能是港股近期最值得高看一眼的机器人标的。

为什么这么说?咱们先记住一句话:“淘金热中最赚钱的是卖铲人,而不是挖金子的人。”马克·吐温这道理,一百多年了依然好使。

放到当下这轮机器人浪潮里,道理完全一样。整机厂谁最后能跑出来,连行业大佬都说不准,但有一类公司无论谁赢都稳赚不赔——卖核心零部件的。来福谐波(03952.HK),就是机器人产业链里最核心的那个“卖铲人”。

为什么说它是“卖铲人”?

谐波减速器就是机器人的“关节”,没有它机械臂连精准拿放都做不到。这玩意儿技术壁垒极高,认证周期动辄数年,不是随便哪个厂子都能干的。来福谐波(03952.HK)在国内是绝对的行业二哥,按2025年出货量算市场份额21.4%,收入份额12.9%,稳居国内第二,全球第三。而且是国内仅有的两家能量产交付人形机器人专用减速器的厂商之一。

全市场资金疯狂抢筹,热度罕见。

4576倍的超额认购,18.3万人抢筹,这热度在今年的新股里绝对是头牌。而且10家基石投资者集体锁仓,Oaktree Capital、嘉实国际、易方达这些顶流机构真金白银砸了约4.31亿港元,占全球发售股份的39.44%。顶级长线资本帮我们把过关了,这本身就是个强烈的信号。

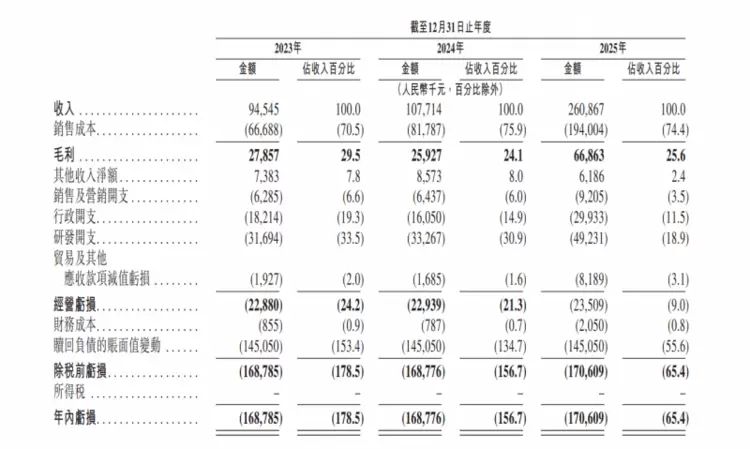

财务拐点已到,不是纯讲故事。

2025年营收2.61亿,同比暴增142.2%,这个增速不是靠压货,是下游人形机器人厂商的真实订单驱动。经调整EBITDA已经转正至1690万元。大家可能看到账面亏损约1.5亿,但这笔亏损主要是上市前融资产生的可转换可赎回优先股公允价值变动计提所致,属于上市后即自动终止的非现金会计处理,并非经营性亏损。若剔除此项,公司经调整净利润已接近盈亏平衡点,对应港股机构投资者对“阶段性亏损+盈利拐点可验证”的接受逻辑。2026年前四个月,谐波减速器出货量达13.39万台,同比大增114.2%,行业供不应求的格局持续验证。

唯一让人嘀咕的是现金流,但这次IPO净募资约10亿港元,加上现有现金,短期资金压力彻底解除。

为什么零部件比整机更值得关注?

核心就两个字:确定性。整机厂技术路线未定、量产困难,谁能胜出不确定。但无论哪家卖得好,都得用来福和绿的的减速器。中国谐波减速器市场预计从2025年的13亿涨到2030年的134亿,年复合增长率59.8%。蛋糕每年翻一倍,分蛋糕的就那么两三家,这个赛道格局足够清晰。

更关键的是,来福还在从卖单个零件升级到卖“关节模组”和“机械臂”,2025年关节模组收入占比从几乎为零直接跳到26.2%。产品越做越高端,客单价越做越高,成长空间正在打开。

再说个更大的背景,这事儿跟“物理AI”也挂得上。

孙宇晨最近反复提及的“物理AI”,本质上就是AI与物理世界交互,载体正是人形机器人。来福谐波(03952.HK)做的谐波减速器,就是让这些“物理AI”能够运动的底层硬件基础设施,赛道想象空间毋庸置疑。

彼得·林奇有句话我很认同:“投资最重要的是确定性,其次才是弹性。”

整机厂还在“九死一生”地厮杀,而来福谐波(03952.HK)这样的核心零部件龙头,已经稳稳坐在了牌桌上。港股唯一的谐波减速器标的,产业链里壁垒最高、格局最好的环节,4576倍的超购已经说明了一切。6月30号正式挂牌,拭目以待。

相关文章

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代