2018年Q1财报数据的启示:运营商经营的调整方向

2018-04-24 09:56:04AI云资讯1527

近日,中国联通和中国移动相继发布了2018年第一季度未经审计的运营数据。中国电信公告称,将于4月27日发布2018年第一季度财报。中国联通和中国移动的经营数据显示,在电信行业竞争白热化的一季度,两家都实现了业绩增长,而且在用户增长和营收增长方面等还取得了较大增幅。虽然大体如此,但是数据也透露出运营商需要改进和调整的方向。

一、中国移动流量经营:移动用户和DOU增幅对通服收入增长拉动不足

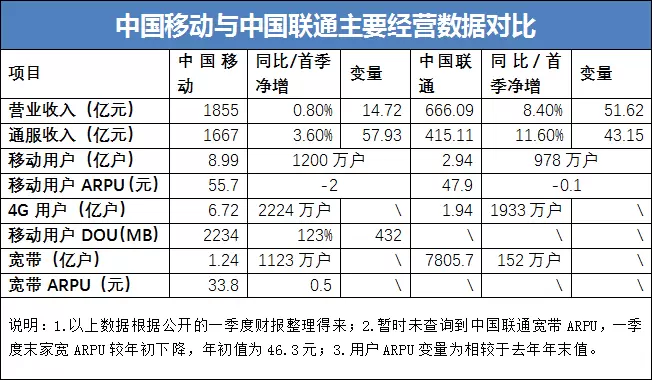

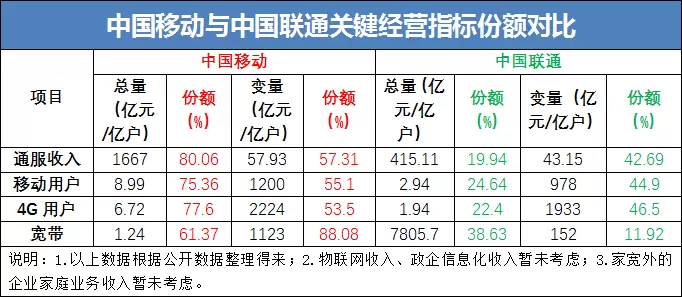

财报数据显示,一季度中国移动和中国联通分别实现通服收入1667亿元和415.11亿元,同比增长分别为3.5%和11.6%,增量分别为57.93亿元和43.15亿元;移动用户增长分别为1200万户和978万户,4G用户增长分别为2224万户和1933万户;家宽用户分别增长1123万户和152万户(相关数据详见下表)。在通服收入的增量中,目前中国移动的占比为57.31%,刚刚过半。从前两个月的数据看,中国电信的通服收入也实现了正增长。如此以来,中国移动能否保证通服收入增量占比过半还很难说。另外,在通服收入的增量变动中,我们无法获知具体到各业务收入的贡献情况。所以,这里只从已有数据着手,进行定性分析。

财报虽然没有公布物联网的收入,但是在当前大发展时期,其对通服收入的贡献应该是正向拉动,另外还有政企信息化收入和家庭业务收入等,因为其总量和增量均较小,暂不做考虑。这里只考虑移动和家宽业务对通服收入的影响。中国移动的家宽用户大幅增长,而且ARPU值也有所提高。如此以来,家宽对通服收入的贡献也是正向拉动,具体的拉动占比我们暂时无法推算,但是逻辑来看拉动占比较大。那么移动用户对通服收入的贡献情况到底怎么样呢?对于中国移动来说,无论是移动用户增量份额还是4G用户增量份额,都与其总量份额分别有二十多个百分点的差距,而且其通服收入增量份额也远小于其总量份额。考虑到中国移动的移动用户ARPU有2元的降幅,我们可以推测,在家宽正向拉动较大的前提下,其移动用户和DOU增长对通服收入的拉动不足,甚至更大胆的推算为零拉动或者负向拉动也有可能。如此以来,去年已经完成流量经营转型的中国移动需求改变保守的经营策略。因为,中国移动用户一季度用户DOU0.42GB的增幅显然不足以支撑其新增获客和通服收入贡献。长期下去,还可能对其流量收入的主导地位造成冲击。

对于中国移动来说,虽然家宽业务增长形势喜人,但是传统的移动业务面临被进一步蚕食的压力。虽然总体用户规模仍在增长,但是移动用户份额和收入贡献已经在下降。如果不进一步加大移动业务流量经营力度,不但流量经营的成果不保,而且还将导致规模和份额的快速缩减。中国移动一季度的用户DOU为2234MB,仅相当于中国联通去年年末用户DOU4.4GB的一半。所以,中国移动需要放开流量闸门,进一步提升用户DOU和规模。

二、中国联通家宽经营:用户增幅低于总量份额且对营收增长贡献不足

中国联通财报没有公布一季度末其家宽ARPU,仅说明下降而且也没有下降幅度。在用户增长方面,与中国移动千万级的增长规模不能比拟。在营收贡献方面,即使有正向拉动,拉动幅度也将有限,甚至大胆推测,还有负向拉动的可能。或许这与混改后的中国联通集中优势资源发展移动用户有关。因为家宽和政企信息化业务本来就是中国联通的核心收入来源,而在降价成为获客主要手段后,维持家宽高价确实难以扩大增量用户规模。当然,这或许与其放弃低价获取增量用户,有意保有核心收入来源,放手抓移动业务经营有关。中国联通去年11月底推出的腾讯王卡宽带,至今仅在部分省市的部分城市推出,尚未全面推广。或许《王卡宽带这支空头支票,为何不全量兑现》一文大概能够说明其不予全面推广的原因。

混改后的中国联通通过与BATJ等互联网大佬深入融合,不断强化移动业务运营能力。两者的跨业融合,一方面提升了中国联通的竞争力,另一方面巩固了BATJ的势力范围。靠着BATJ“内容”的强力支持,中国联通把4G作为优先方向符合逻辑。但是中国联通的4G基站无论是数量,还是份额都是最小的(详见下表数据)。中国联通虽然没有公布其一季度4G用户DOU,但是有理由相信随着各种王卡和包卡用户规模拓增,其4G用户DOU必然有了更大的增幅。如此以来,4G网络承载压力必然要进一步增大。然而在家宽方面,王晓初董事长曾经说过中国联通的固网资源并不落后。那么放着优势资源不予利用,中国联通玩的是什么套路呢?集中优势火力解决主要矛盾,加快流量经营转型步伐,这或许是中国联通的主要诉求。但是在万物互联时代,家宽拥有最近的家庭业务入口,其可延伸性远远大于移动业务。所以,无论从哪个方面讲,中国联通接下来都必然要进一步强化家宽运营,一方面提高用户规模,一方面提升价值贡献。

对于中国联通来说,5G到来前,继续急需扩大移动用户和4G用户规模和份额,为未来竞争储备用户资源。但是在传统优势业务尚未得到巩固前的这种做法,是否有舍本逐末的效应,未来还需要进一步验证。不过这至少应该引起中国联通足够的重视。因为,用户DOU也有自身的天花板。在4G网络承载能力无法成倍放大的前提下,用户DOU的增量空间也将受限。因此,中国联通重拾家宽经营不再是可选项,而应该是必选项。

经过以上两个方面的对比分析,我们可以清晰地看出,无论中国移动还是中国联通,在弱势项目上都取得了可观的进步,但是在传统优势业务发展方面都不尽如人意。未来的竞争,应该是全面发展齐头并进,至少不应该出现“瘸腿项”。现在即使缺少中国电信一季度的经营数据,根据上面的数据分析,运营商人也需要及时调整发展方向。(杜建民为C114特约作者)

相关文章

- MWC2026现场:浩鲸科技曹振中谈AI-Native,驱动运营商智能转型

- 华为MAGICSwave再升级,助力运营商降本增效,持续引领微波产业革新

- 华为提出智能家庭演进路线,携手运营商开启智能体互联网时代家庭新纪元

- 使能运营商,华为发布新一代绿色AI站点和GW级AIDC解决方案

- 华为提出MBB业务智能理念,助力运营商打造以用户为中心的智能业务

- 华为将发布核心网网络智能新方案,助力运营商打造高稳高效核心网

- 华为助力全球运营商,释放5G-A潜能,平滑向6G演进;深耕AI-Centric 网络三层注智,迈向全面智能化

- MWC2026:浩鲸科技周勇重磅解读AI 时代运营商的三大核心战略要素

- U6GHz蓄势待发,全球运营商启航万兆体验探索,共谋U6GHz发展之路

- AI驱动运营商数智演进 浩鲸科技将聚焦AI亮相MWC2026

- 每日处理4.5TB增量数据,金仓KFS支撑运营商核心系统实现秒级同步

- eSIM何时能在国内全面落地?差异化连接成运营商破局关键

- 以革新破局数智未来,思特奇携手运营商开拓AI赋能新范式

- 以AI为钥,以生态为桥:思特奇赋能运营商数智化跃迁

- 浪潮通信信息携手运营商荣获两项TM Forum 催化剂大奖

- 再次受邀谷歌峰会丨华曦达 AI Home重塑运营商家庭业务

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代

- 基石智算上线 MiniMax M2.5,超强编程与智能体工具调用能力