1800亿汽车电子龙头被市场错杀 优质标的蓝思科技迎来入场机会

2021-01-26 08:34:57AI云资讯814

昨日,消费电子产业链龙头蓝思科技股价大幅波动,苹果概念股板块整体下跌近1.4%,除蓝思科技外,还有多只概念股大跌,精研科技、胜宏科技跌约10%,信维通信、欧菲光继闪崩之后,再跌超7%。

对此,有分析人士认为,行业总体景气度向上,随着部分龙头公司发展趋势越来越明朗,市场上偶尔会出现一些谣言,引起板块波动,以希望通过做空拿到更低的筹码,但不会影响产业长期的趋势。

公开资料显示,蓝思科技已经成为一家覆盖了消费电子、汽车电子诸多细分领域业务的平台型企业,不仅在手机领域承担了前盖、后盖、蓝宝石、小金属、指纹识别、触控、中框以及部分零组件业务,还开拓了汽车电子领域的玻璃、触控、贴合、塑胶、组装各类模组等业务。

作为一家具有核心竞争优势、业绩良好且增长空间大、在行业内占有领先地位的上市公司,蓝思科技已经通过领先技术优势、品牌竞争力以及难以复制的行业资源优势形成强大的护城河,实现可持续的高质量增长。回顾以往蓝思科技遭市场情绪错杀引起的股价波动,我们可以发现,其后蓝思科技走势均迎来了强势反弹。2019年11月22日,蓝思科技遭遇闪崩,跌停至12.28元,随后几个月迅速回涨至22元以上,区间涨幅超80%。去年4月,蓝思科技因公布定增预案,股价一度跌至15.88元/股,随后一路上涨,到7月区间涨幅超139%。因此,股价短期回调并不能否认蓝思科技仍是创业板优质标的,此次错杀或是进场的绝佳机会。

接下来,让我们通过财务数据具体分析蓝思科技未来的成长性。

先来看看蓝思科技近三年一期财务数据:

2017年至2020年三季报,其营业收入分别为237.03亿元、277.17亿元、302.58亿元、260.83亿元;净利润分别为20.23亿元、6.01亿元、24.29亿元、34.77亿元;经营活动现金流净额分别为41.68亿元、48.73亿元、72.51亿元、42.5亿元;毛利率分别为27.96%、22.63%、25.21%、28.53%;净利率分别为8.54%、2.17%、8.03%、13.33%。

从业绩增速来看,近三年营业收入年复合增速为25.7%,净利润年复合增速为26.33%,2020年三季度营业收入同比增速为26.6%,净利润同比增速为211.57%。

截至2019年,蓝思科技的资产负债率在50%上下,处于行业平均水平,债务违约风险较低。据2020年三季报,公司债务结构得到持续优化,偿债能力进一步提升,资产负债率减少8.54个百分点。

同时,2020年三季度,其净利润大幅增长,主要由于蓝思科技深度参与了iPhone12系列超瓷晶面板的研发与加工,单位价值量有较大幅度提升。加之,其产能利用率持续提升,使得其毛利率较上年同期增加了4.96%。

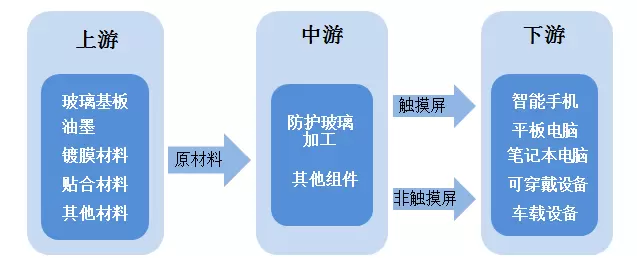

从玻璃盖板产业链来看,蓝思处于产业链中游,属于资本和技术密集型行业,主要负责智能终端外观防护零部件的研发、生产和销售。

图:产业链关系

从利润表上来看,一般中游玻璃制造厂商毛利要低于上游原材料和下游终端品牌客户;就中游厂商来说,我们发现蓝思科技相比同行毛利率较高,主要是因为其主营业务集中,产能规模较大,规模效应明显,且高端产品较多。

从各项数据来看,蓝思的盈利能力继续增强,2020年前三季度扣非后净利为30.93亿,同比增长达到了257.22%,Q3毛利率29.83%,同比增长0.61个百分点,净利率14.73%,同比增长0.69个百分点。就前三季度来看,蓝思科技销售毛利率为28.53%,较去年同期的23.57%有所上升,已达近5年最高。盈利能力的提升主要与蓝思科技在精益生产、成本管控、内部配套等方面继续发力,通过提高化工、刀具、抛光、模切、研磨切削、印刷、包材等前十大材料的自制比例有关。

从现金流来看,充裕自由的现金流是蓝思的核心竞争优势之一,2020年前三季度其经营性现金流净额达到42.50亿元,较上年同期的34.70亿元增加7.80亿元。良好的管理及优质的客户资源持续确保其拥有强大充裕的经营性现金流,可以更好地抵御财务风险、承接大量的业务订单,提升企业核心竞争优势与投资价值。另外,随着蓝思定增项目的顺利落地和圆满结束,补充流动资金也将大大降低公司资产负债率、减少财务费用,从而对公司利润产生积极影响。

那么,未来蓝思科技发展前景如何?

从蓝思科技历史增速来看,收入增速波动较大,与下游客户的产品周期相关,但年均复合增速仍达22.34%。

消费电子产品迭代迅速,市场需求变化较快,且定制化程度高,对于制造厂商来说,产品快速研发和规模生产的能力就是市场竞争力。

从研发投入来看,蓝思无论是研发费用的绝对额还是研发费用率,在同行业中均处于较高水平。通过持续投入自主研发,推动玻璃产品升级和相关产业链垂直一体化整合,有序扩充产能和优化产能配置,扩大员工规模,从而带动公司经营规模的持续扩大,市场份额稳步提升。

蓝思作为3D玻璃盖板的引领者,通过自主研发掌握了能够提高玻璃强度和加工精度的玻璃热弯成型技术和热熔成型技术,并且其大部分的设备是根据自身的生产研发经验,在行业通用设备的基础上进行优化改良而来,具有更高的加工精度和良率水平。

此外,防护玻璃制造行业,具有明显的重资产属性,资本开支巨大,具有明显的资金、规模壁垒。厂商的产能规模越大,向上游原材料和设备企业的议价能力就越强,可以降低采购成本。同时,生产成本也随之降低,实现规模化效益,从而提高产品的毛利水平。

蓝思是全球消费电子防护玻璃的龙头,根据旭日大数据资料,2019年蓝思玻璃盖板出货量达到630KK(预计数),远超行业平均水平。

据Prismark预测,全球汽车电子产值到2023年将达到2460亿美元,全球汽车产业电动化趋势明显。随着汽车电子化程度不断提升,车载显示屏也在朝着大屏、多屏方向快速发展。从蓝思定增项目投向来看,车载显示屏项目是未来投资的主要领域之一,可以预测,未来十年,该项业务仍将保持较大的增长空间。

考虑到其同时作为苹果、三星、华为、小米、OPPO、vivo、特斯拉等多个品牌的核心供应商,客户资源绑定较深,并且和行业第二名差距拉得较大,很难被客户替换。因而,在具备核心客户资源的同时,通过横向扩张,已成为平台型的科技公司。

行业分析人士认为,短期回调并不影响长期上涨趋势,股市的内在上行动力由上市公司质量推动。随着年报预告的披露,被错杀的优质标的性价比将会凸显,应当成为投资者重点关注的方向。

相关文章

- 循环包装租赁成汽车供应链降本增效关键支撑:从一次性采购走向共享运营

- 东软睿驰AI汽车智能进化全栈产品亮相2026北京车展

- 汽车行业首家!北汽福田获“两化融合管理体系”与 “数字化转型管理体系”5A级评定

- 铜筑安全基石 新能源汽车普及中的关键材料价值分析(上篇)

- 奇瑞布局机器人产业:T+T战略引领 推动智能汽车技术向具身智能延伸

- 北京车展落幕 赛力斯魔方技术平台加速汽车向具身智能演进

- “问界模式”成全球汽车产业转型典型样本 中国豪华品牌获全球认可

- 赛力斯汽车董事长张正萍荣获“福布斯中国ESG影响力企业人物”

- 驭新而行驱动产业升级,生态京津冀迈向全球高端汽车价值链高地

- 五界协同筑生态,鸿蒙智行以体系之力领跑智能汽车下半场

- 赋能电子、汽车、半导体、数据中心等产业,Fac Tec China电子工厂设施展邀您共赴6月2-4日上海世博展览馆

- 汽车设计借助人工智能大幅缩短了研发周期

- 彭博社直播对话赛力斯张正萍:问界是全球豪华汽车品牌TOP10唯一中国品牌

- 海康存储携多款新品亮相2026北京车展 演绎汽车存储新生态

- 《智能座舱:定义AGI时代的汽车新范式》白皮书发布

- 国产ZCU芯片历史性突破:欧冶半导体工布565首发,打造智能汽车“区域智能中枢”

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代

- 基石智算上线 MiniMax M2.5,超强编程与智能体工具调用能力

- 昇腾原生支持,科学多模态大模型Intern-S1-Pro正式发布并开源