DeepMind巨亏42亿,AI公司为何难有“好下场”?

2021-01-07 10:09:40AI云资讯1116

正当人们在为DeepMind接踵而来的技术突破惊叹连连的时候,DeepMind交出了一份高达6.49亿美元(约42亿人民币)的亏损账单。而比DeepMind巨额亏损更惨的是ElementAI,这个背靠着全球最大深度学习社区的加拿大明星独角兽,在入不敷出的艰难处境下近期被低价甩卖。而同样的商业化挑战其实也存在于身在硅谷的人工智能研究机构Open AI身上。

一眼望去,AlphaFold、MuZero、GPT这些前沿人工智能技术闪闪发光地站在由钞票堆积的山峰上,但却彷佛很少有人能真的攀上去跟它们握手。

那么,为何人工智能技术一路过关斩将已经发展到了第四代,但商业化的道路却仍旧困境重重?

亏钱的不仅只有DeepMind

实际上,DeepMind作为世界上规模最大的人工智能研究机构之一,自从2010年正式成立以来,就从没实现过盈利,反而“烧钱”指数还在逐年攀升,若不是2013年谷歌花了6亿美元收购了DeepMind,该实验室或许早已破产解散。

幸运的是,DeepMind的确是遇到了一个足够宠它的“金主爸爸”,虽然被收购后连年巨额亏损,但最近谷歌表示仍旧乐意继续为DeepMind提供昂贵的AI研究资金,称公司对近期的研究进展很满意,还大臂一挥免除了其11亿英镑的债务。

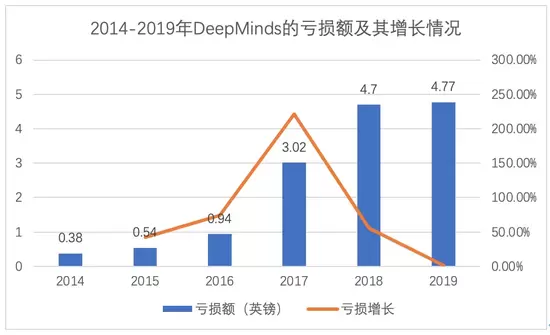

图 2014-2019年DeepMind的亏损额及其增长情况,硅星人制图

而跟DeepMind一样被大公司“宠”着的人工智能研究机构还有Open AI。Open AI是由马斯克、YC前总裁奥特曼以及诸多硅谷企业家联合于2015年12月创立的人工智能非营利组织,旨在预防人工智能可能带来的灾难性影响,并向公众开放专利和研究成果,到2017年时就募集了约10亿美元的融资。

在2018年与马斯克因特斯拉发展和理念冲突分道扬镳之后,Open AI宣布从非营利实验室转变为“上限盈利”公司,并在2019年7月接受了来自微软高达10亿美元的投资。而Open AI之所以做出商业转型,其直接原因是其现有的资金及收入情况并无法满足对计算和人才的持续投入需求。

相比DeepMind和 Open AI还能在大公司的扶持下专注于技术研究,曾被加拿大视为“明日之星”的人工智能独角兽Element AI似乎就没有那么幸运了。

关于Element AI的发展硅星人此前加拿大的系列文章还曾介绍过:一股“AIaaS”风正刮起:独角兽Element AI已变身人工智能“巨无霸”,它由图灵奖得主、“深度学习三巨头”之一的Yoshua Bengio于2016年10月创立。Bengio所领导的蒙特利尔MILA实验室是目前世界上最大的深度学习学术社区,Element AI所开发的产品都是基于MILA中大量学者几十年来的人工智能技术相关研究,Element AI也是近年来世界上发展最快的人工智能初创公司之一,曾被认为是加拿大日后人工智能产业的领导者。

然而,这家曾经意气风发、旨在要做全球人工智能咨询业开创者的明星公司,就在上个月被曝出将被美国云计算平台服务商 ServiceNow收购,而且收购价仅为2.3亿美元。不仅远远低于其上一轮融资中超过10亿加币的估值,甚至还不足4年来2.57亿美元的融资总额。

据《环球邮报》此前披露的一份文件显示,收购前夕,Element AI的资金链几乎已经枯竭、大量员工被解雇,年收入仅仅只有1000万加币左右。而在扣除成本费用后,Element AI最终收购价格可能只有不到1.95 亿美元。

“烧钱”机器和应用困境

虽然这几个人工智能实验室的命运各不相同,但它们有一个共同点,即是都是围绕着深度学习、强化学习等前沿领域开展人工智能技术研究,DeepMind、Open AI都旨在最终实现通用人工智能(AGI)。所谓的通用人工智能,就是让机器具有一般人类智慧,可以执行人类能够执行的任何智力任务。

近年来,这些人工智能研究机构也确实在朝着通用人工智能方向行进,并取得了不俗的成绩,但技术的突破并没有带来商业回报,投入和产出相距甚远。而横梗在AI商业化道路上的两块巨石,一个是资金,另一个是应用。

首先,要想在机器学习领域做出突破,不“烧钱”是不可能的,不仅要“烧”还是一车车的“烧”。由于深度强化学习展是建立在海量的数据处理、复杂的知识推理上的,常规的单机计算模式难以支撑,因此对训练模型时计算机资源的需求极高。

比如2020年5月微软推出了为OpenAI专门打造的超级计算机用于AI模型训练,花费上亿美元,谷歌的TPU一直处于打骨折给DeepMind租用的状态。除了硬件,在训练方面,以OpenAI著名的文本生成算法GPT为例,一个拥有15亿参数的模型,每小时训练都要花费2048美元,而类似于DeepMind的AlphaGo算法,成功之前需要至少完成数百万次自我博弈,光训练费就要花 3500 万美元。

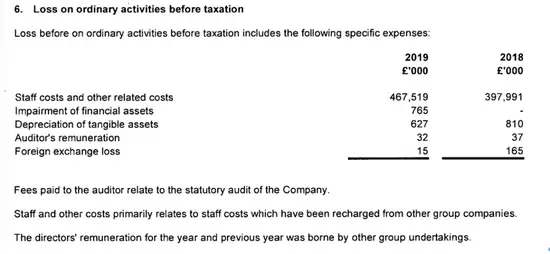

除了技术基础设施以外,研究人员工资又是另一大头。虽然学计算机的人越来越多,但能够从事深度强化学习研究的人却是凤毛菱角,美国顶级的研究人员年薪至少百万美元起。根据DeepMind上个月披露的财报数据显示,2019年其人员开支就高达4.6亿英镑(约40亿人民币),较上年又增长了17.6%。

图 DeepMind的2019年的费用构成,图片截自于DeepMind公开披露财务报告

因此,Element AI不到4年2.6亿美元的融资或许对于其他初创公司来讲是一笔巨款,但对于拥有将近500名员工的Element AI仅仅只是杯水车薪,若没有像谷歌、马斯克、微软这种有财力的大金主的支持,也难怪其最终走到资金链枯竭、难以为继的困境中。

而另一方面,在“节流”不可能的情况下,“开源”也并不容易。

技术即使被神化或畅想得再厉害,不得不承认的是,深度强化学习的大规模商业应用场景目前还并没有出现。从AlphaGo在2015年首次战胜人类已经过去了5、6年,但在当时曾预想过给人类带来的颠覆性影响到如今还并未过多显现。

其主要原因在于,在真实的世界中,很多事情并非像棋局、游戏那样存在各种限制的环境,也没有足够的条件和数据能够让机器进行训练和学习。而在实验室的开发过程中,大多数的模型是为特定的任务而不是泛化进行训练,因此人工智能虽然能在玩各种电子游戏、棋类游戏中显现出卓越的能力,但在复杂的现实环境中可能就变得很脆弱。

简而言之,就是目前这些技术在现实中应用的可靠性还不够。

DeepMind虽然近年来看起来营业收入在逐年上升,但从披露的财务数据来看,为其技术产品买单的其实还是谷歌。去年虽然推出了首款30秒内准确诊断眼疾的AI商业产品,也由于涉及高风险领域并没有激起多大水花。

图 DeepMind的眼疾诊断AI,图片来源于网络

Open AI虽然2020年发布了首款基于GPT-3推出的商业文本生成器,但在实际应用过程中,出现了带有歧视性、偏见或低级错误的语句,反而还需要采购者投入人力去检验校正,因此也只是被作为辅助性工具来使用。

而Element AI从2019 年开始将几款 AI 产品推向市场,包括为金融机构提供网络安全服务、帮助港口营办商预测卡车司机的候车时间等,但都效果不佳,据披露消息称,公司与数家客户在合作过程中出现了困难,最后以年收入仅1000万加币暗淡收场。

一切或许都需要时间的沉淀

但对于前沿人工智能技术不尽人意的市场,我们或许可以说,只是时机尚未成熟。

目前在人工智能商业化应用场景中,被最广泛使用的,是计算机视觉、智能语音、自然语言处理等几个主要技术方向,但要知道,这些主流AI技术从上个世纪7、80年代开始就在被不停的修改、论证,经过了几十年的发展,直到如今才被大规模的商用。而DeepMind、Open AI所在追寻的通用人工智能技术,当前还仅仅处于开场阶段。

而对于AI商业化来讲,其实也并非是现有的技术不成熟,或是完全没有应用场景,而是技术和场景的磨合期还不够长,没有针对场景进行有目的的优化。

人工智能带来的变革能力难以预估,实际上,全球科技巨头都在纷纷重金押注。在国内,百度近几年来几乎是“All in AI”,从2013年建立了中国第一个深度学习研究院开始,百度每年把15%的营收约100亿人民币用于人工智能研发,研发投入累计已近千亿元。而李彦宏在百度世界2020大会上仍旧表示对人工智能要“长期坚持、坚定信仰”。

无疑,大家都是在赌一个未来。毕竟,如果DeepMind可以给谷歌的Waymo等项目带来突破性进展,或是Open AI能够帮助微软开发强大的文本工具,届时,与巨大的收益比起来,眼下的这些投入只是微不足道。

而站在公司战略的层面,DeepMind也已经为谷歌值回了一部分票价。至少DeepMind在全球科技企业的AI争夺战中已经为谷歌招募并储备了一大批顶尖人才,研究成果也被陆陆续续埋伏了谷歌包括健康诊断、风力发电、语音助手等十多个项目中。

只是,追寻人工智能技术突破的道路注定是困难而又漫长,有些人倒在了路上,比如Element AI,有些人还在继续奔跑,比如DeepMind 和Open AI。我们也不必再去争论这些研究机构是在为人类谋福祉还是被资本裹挟,在一定程度上,资本和技术本来就是相辅相成。

也正因为有人愿意持续为理论研究提供支持,才能为更多科研工作者创造了安心前行的环境,科技的车轮才能滚滚向前。或许,不久之后我们就能看到AI前沿技术的厚积薄发。

相关文章

- DeepMind开发AI程序员,称可达人类中等水平

- DeepMind最新论文:强化学习“足以”达到通用人工智能

- DeepMind进军多伦多,以寻找优秀的人工智能研究人员

- DeepMind巨亏42亿,AI公司为何难有“好下场”?

- 首届剑桥国际青年学术论坛开幕 第四范式携手DeepMind、华为共话AI技术革新

- DeepMind首次在所有57款雅达利游戏上超越人类玩家

- DeepMind研究人员研发出了一种解决机器人控制问题的混合方案

- 谷歌的DeepMind在医学上采用了人工智能的混合路径

- DeepMind联合创始人离职加入谷歌 曾负责健康团队

- Waymo合作DeepMind AI算法开发速度提升1至2倍

- Google和DeepMind正在使用人工智能来预测风电场的能源输出

- 谷歌人工智能DeepMind,高中数学考了个不及格

- 谷歌和DeepMind最新成果:使用人工智能软件预测并提高风能“价值”

- DeepMind一直想做的事,彩云科技做到了!

- 谷歌人工智能公司 DeepMind 介绍阿尔法狗升级版 AlphaZero

- 和 DeepMind 一起考虑如何在 AI 中重现人类的价值观

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代