互联网资管整治风暴来袭!乐视模式保理产品或遭”致命一击”

2018/04/04 17:07和讯名家11740

互联网资管整治新规近期披露,一场整治风暴即将来袭,其中乐视金融(现为乐为金融)所采用的保理公司理财产品模式备受市场关注,根据最新整治新规上的内容,没有正规金融牌照的互联网资管都要被整治,要求2018年6月底非法存量规模清零。因此,类乐视模式的保理理财产品在互联网的销售获奖遭遇“致命一击”。

基金君今日下午发布的微信“刚刚,资管新规打响第一枪!互联网"野蛮时代"终结,6月底非法存量清零!”,央行互联网金融风险专项整治工作领导小组办公室的文件中,主要和保理理财产品的主要有一下几条。

4项条款可能和保理产品有关

1、明确未取得金融牌照不得从事互联网资管业务

按照通知要求,依托互联网公开发行、销售资产管理产品,须取得中央金融管理部门颁发的资产管理业务牌照或资产管理产品代销牌照。

基金君解读:这句话就意味着需要中央金融管理部门颁发的牌照,中央金融管理部门主要包括央行、中国银保监会(原银监会加保监会)、中国证监会,保理牌照由地方政府相关部门办法,并不是中央金融管理部门颁发的。

2、互联网上销售的多类资管计划属于非法金融活动

按照通知要求,未经许可,依托互联网以发行销售各类资产管理产品(包括但不限于“定向委托计划”“定向融资计划”“理财计划”“资产管理计划”“收益权转让”)等方式公开募集资金的行为,应当明确为非法金融活动,具体可能构成非法集资、非法吸收公众存款、非法发行证券等。

基金君解读:这里没有明确点名保理理财产品,但互联网上保理产品为基础的理财产品很多,一般以理财计划或资产管理计划等形式出现。

3、未持牌的机构控制人要承诺不再从事互联网资管业务

按照通知要求,对于仍未持有资产管理业务相关牌照,但存量业务已经化解至零、未新增业务的机构,各省整治办应要求机构及其控制人出具不再从事互联网资产管理业务的承诺书,并限期办理工商及ICP备案变更等,确保工商注册信息及网站内容等不得含有与资产管理业务相关的误导性陈述。

基金君解读:乐视金融或乐为金融这样的以保理为基础的资管计划,未来乐视金融或乐为金融师傅需要承诺不再从事互联网资管业务,还有待相关部门的认定。

4、互联网资管模式需立即停止,且存量业务最迟于2018年6月底压缩为零。

依托互联网发行销售资产管理产品的行为,须立即停止,存量业务应当最迟于2018年6月底前压缩至零。个别从业机构情况特别复杂、确有必要适当延长整改时限的,应经省级人民政府批准,并由省级人民政府指定相关部门负责后续整改监督及验收。

基金君解读:一旦认定保理为基础的互联网理财资管计划为非法金融,则存量业务需要在3个月内压缩为零。

保理资管是咋样的?乐视模式是怎样做的?首先需要科普一下:保理,全称保付代理,就是企业在贸易中以托收、赊销方式结算贷款时,为了规避收款风险而采用的一种请求第三者(保理商)承担风险的做法。通过保理,企业能获得保理商及时提供的现金流,提前从事采购、生产等,避免应收账款回收期限间隔,从而解决企业资金周转难题。 保理的理财产品很多在互联网上倍包装成理财或资管计划进行销售,以乐视金融或乐为金融为例子,旗下乐享其成产品都公告是保理产品。

|

|

|

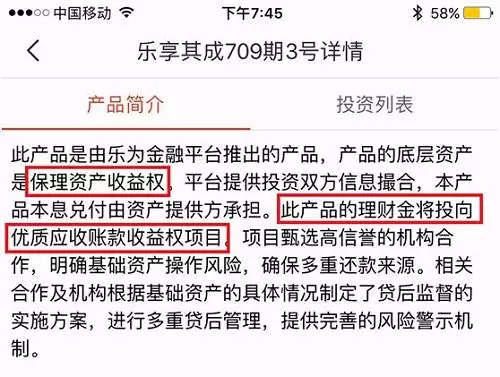

详细介绍中,产品底层资产是保理资产收益权,此产品理财金将投向优质营收账款收益权项目。 产品介绍中没有写是谁的优质营收账款收益权,一年多之前的而是金融产品曾披露过,当时的应收账款是乐视相关方的应收账款,最新的保理资产收益权到底是谁的?基金君曾询问过乐视金融有关人士,该认识以保密为由拒绝透露。 以上保理资产为基础的互联网资管计划是否100%是此次整治风暴的清理对象?这类产品以后能不能在互联网上销售?乐视金融或乐为金融等此类机构未来将何去何从?基金君将持续关注。“中国基金报:报道基金关注的一切

相关文章

- 何牧君:超算互联网让科学计算智能体跑通百余科研场景

- 中国移动黄宇红:以网强基,融智而行——直击痛点构建感通算智融合工业互联网技术能力

- WAIC热点,国家超算互联网推出科学智能体共创计划

- 声网对话式AI引擎入选中国互联网协会第一期《智能体产业供需对接手册》

- 2026中国互联网大会丨中国互联网协会与中国信通院发布首批互联网智能体登记可信清单

- 2026中国互联网大会丨智能体互联网论坛在京举办

- 数智合力启新程 中国联通闪耀2026中国互联网大会

- 中国移动亮相2026中国互联网大会 全景呈现“AI+”数智创新成果

- 2026工业互联网大会—工业互联网“标识×AI”融合创新专题研讨会顺利召开

- 掌动智能入选广州市战略性产业集群首批链主企业 赋能软件与互联网产业高质量发展

- 刘东:智能时代,互联网将被重新定义

- 双奖加冕!中移互联网携“梧桐数盾”“梧桐数御”亮相第三届数据要素创新发展大会

- 星思半导体:以专业手机直连卫星终端方案,助力卫星互联网应用的落地

- 探索“数算模用“一体化发展,超算互联网加速DeepSeek V4赋能千行百业

- 超算互联网推出限时免费DeepSeek-V4对话服务 零门槛解锁百万Token体验

- DeepSeek-V4 上线国家超算互联网:以普惠算力与开发者共逐AI新浪潮

AI企业

更多>>

AI硬件

更多>>AI产业

更多>>AI技术

更多>>- 全球最强开源模型 Kimi K3 发布,参数规模 3 万亿,真的是强!

- 范式变革!东软发布AI原生软件工程白皮书,重构软件产业底层逻辑

- KAT-Coder-Pro V2.5正式发布:从“写代码”迈向“做工程”,Agentic能力全面升级

- 自变量机器人王昊:训练世界模型需付出“时间税”,解决模态对齐是当务之急

- 腾讯发布CodeBuddy Security,用AI Agent实现更高效的代码审计

- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠