Omdia研究发现,半导体市场因需求疲软而出现季度下滑

2024-06-22 17:08:01AI云资讯3647

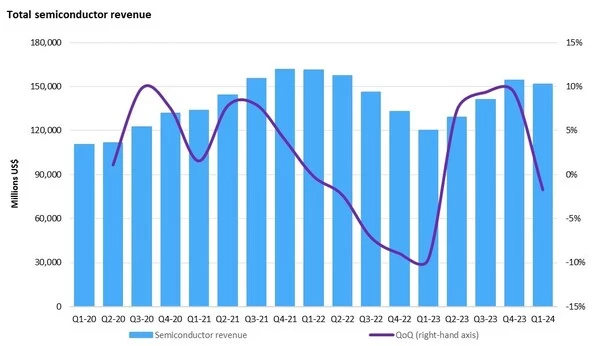

半导体总收入

然而,这些细分市场的下降被数据中心强劲需求带来的半导体相关器件增长相抵消,整个数据中心相关的半导体细分领域增长了3.7%。增长主要是以英伟达GPU为代表的相关AI产品高需求,高单价所推动。

英伟达保持了其强劲的增长势头,市场份额提升了2%,占整个半导体市场收入的14.5%。并超过了传统半导体领头羊三星和英特尔(三星+Intel合计为18.6%)并且,英伟达的市占率还在不断攀升。此外,随着存储器增长的复苏,SK海力士和美光在市场份额排名中上升。

智能化电动化转型以及疫情带来的供应链的整合,在前些年触发了车载半导体的高增长,但是由于整体增长趋势放缓,车载领域最终也未能幸免于下滑。从2020年第三季度开始,车载领域连续13个季度实现收入增长,但在2023年第四季度出现了0.6%的轻微下滑。2024年第一季度的下降幅度更大,比上一季度下降了5.1%。这一下降趋势反映了对车载需求的广泛减速。最近几个季度,电动车的增长率有所放缓,导致了半导体需求的重新调整。尽管面临这些挑战,车载半导体市场仍是一个有望在未来五年内保持长期增长的领域。

《Omdia的全球半导体制造市场跟踪报告》(GMMT)和《专业化晶圆厂跟踪报告-2023年第四季度报告》显示,综合工厂利用率(IDM + 晶圆厂)反映了半导体行业的总体趋势。 在2022年新冠疫情初期,半导体需求达到顶峰,但在该年的下半年,这一需求显著放缓,与此同时,创纪录的高库存水平也对市场产生了重大影响,从而导致其利用率急剧下降。 尽管半导体收入在2023年持续增长,但制造工厂的利用率仍然维持在80%左右的较低水平。

Omdia半导体研究首席分析师Craig Stice表示:"2023年下半年,利用率开始略有回升,市场开始寻求平衡。 但是传统的应用领域的需求尚未完全恢,预计2024年下半年需求将有明显的逐步改善。这应该会导致库存调整,从而再次推动工厂利用率上升。"

相关文章

- 星思半导体芯片:深耕商业航天赛道,解锁芯片企业发展新前景

- 深耕核心创新技术,星思半导体推动5G RedCap芯片商业化落地

- 深耕5G/6G赛道,星思半导体彰显卫星通信芯片硬实力

- 星思半导体以技术赋能,筑牢低轨卫星通信基带芯片品牌根基

- 活力激光发布20KW面光斑半导体激光器,助力工业表面热处理升级

- 汇专超声方案赋能半导体零部件超深微孔加工,刀具成本下降50%

- 纳芯微推出ASIL D芯片,高端汽车半导体国产替代加速

- 星思半导体:以专业手机直连卫星终端方案,助力卫星互联网应用的落地

- 星思半导体以手机直连卫星技术破解应急通信难题

- 星思半导体:全流程严苛测试,筑牢芯片稳定性

- 赋能电子、汽车、半导体、数据中心等产业,Fac Tec China电子工厂设施展邀您共赴6月2-4日上海世博展览馆

- AI赋能泛半导体智造行业研讨会暨喆塔科技南京创新研发总部揭牌仪式成功举办

- 国产ZCU芯片历史性突破:欧冶半导体工布565首发,打造智能汽车“区域智能中枢”

- 800G硅光芯片市占率稳步提升,孛璞半导体持续巩固领先地位

- 知满科技亮相深圳电博会,AI 赋能半导体全产业链

- 汉骅半导体8寸Micro-LED平台量产,万亿近眼显示市场迎来“中国芯”

人工智能企业

更多>>

人工智能硬件

更多>>人工智能产业

更多>>人工智能技术

更多>>- Twinkle x昇腾,率先实现Deepseek-V4系列模型高效训练

- 高德发布鸿蒙首个生成式 UI 开源框架 AGenUI,告别传统 UI 开发模式

- 发布即适配| 天数智芯全力支持腾讯混元Hy3 preview 开源落地,共推国内大模型产业普惠

- Seedance 2.0面向企业公测,豆包大模型日均Token使用量突破120万亿

- 端到端OCR模型第一!百度千帆Qianfan-OCR正式发布

- 云知声Unisound U1-OCR大模型发布!首个工业级文档智能基础大模型,开启OCR 3.0时代

- 基石智算上线 MiniMax M2.5,超强编程与智能体工具调用能力

- 昇腾原生支持,科学多模态大模型Intern-S1-Pro正式发布并开源